Los préstamos ya no son para el verano. La crisis económica de los últimos años y la concienciación de los ciudadanos hacia el ahorro está incidiendo en la forma de financiación que solicitan los españoles. Según los últimos datos del Banco de España publicados en abril de 2019, los préstamos al consumo se han desacelerado desde la segunda mitad de 2018. Si hace un año crecían a un ritmo del 20% ahora lo hacen al 14,8%.

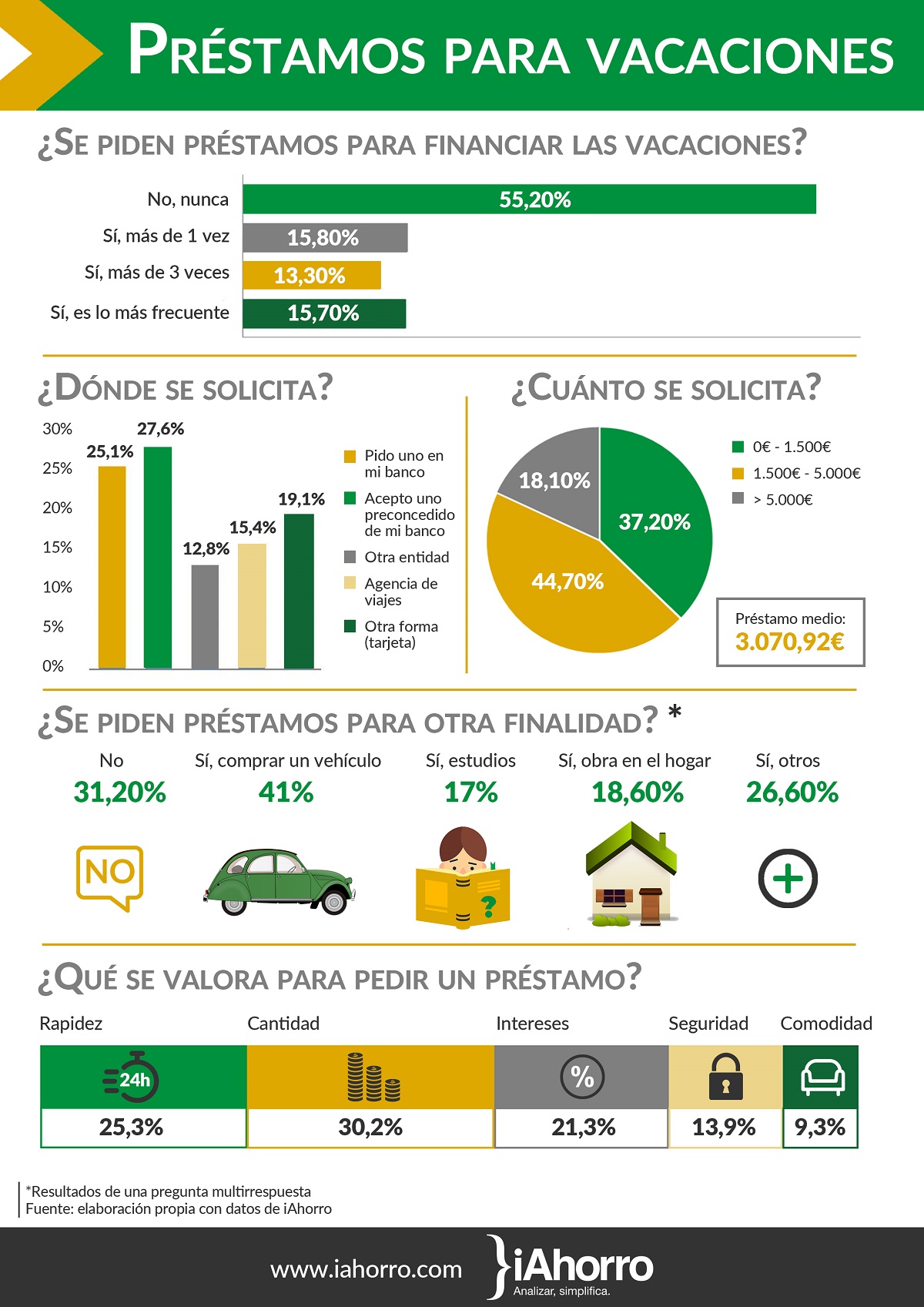

Estos datos coinciden con el estudio realizado por iAhorro.com sobre ‘Los préstamos que piden los ciudadanos para irse de vacaciones’. Según este estudio, el 55,20% de los encuestados no ha pedido nunca un préstamo para irse de vacaciones. El 18,80% afirma que ha recurrido a la financiación más de una vez en su vida, el 13,30% más de tres veces y el 15,70% declara que es su forma habitual de pagar las vacaciones.

“La crisis ha sido uno de los factores que ha incidido en la caída de los préstamos, pero no es la única respuesta. Existe por un lado entre los más jóvenes un segmento muy amplio que si tiene una relación más directa con aspectos económicos, y que por falta de ingresos o porque se consideren insuficientes para las entidades económicas no acceden a los préstamos. Pero por otro lado, hay un grupo denominémosle conservador que rechaza productos de préstamos, crédito y tarjetas de crédito. Y este grupo aumenta cuando la motivación del crédito se debe más a financiar bienes no estrictamente necesarios como ocurre con los viajes”, señala Antonio Gallardo, experto financiero en iAhorro.com.

Pedir un préstamo es la forma más frecuente de pagar las vacaciones para el segmento de edad entre 35-44 años (18,90% sobre una media de 15,70%), aunque la opción más común entre los que lo piden es hacerlo ocasionalmente (1-2 veces). En la petición de financiación tiene un importante peso el factor edad, ya sea por dificultad de acceso (18-24 años) o por elegir formas más tradicionales (ahorro, no viajar) en los rangos de edades superiores.

Por Comunidad Autónomas, las diferencias están esencialmente en áreas más urbanas y con mayor porcentaje para viaje en el extranjero: Madrid (21,40%), Valencia (18,90%), Baleares (17,10%). En Cataluña (20,10%) destaca como forma ocasional pero no tanto como habitual.

“En la actualidad podemos encontrar una gran oferta de financieras que ofrecen diferentes tipos de préstamos. Desde minicreditos y préstamos rápidos que dan una cantidad pequeña de dinero, pero con una disponibilidad casi inmediata. Estas empresas suelen tener unos intereses muy elevados comparado con las empresas tradicionales por lo que es muy importante saber cuál es nuestra necesidad para no endeudarnos más de la cuenta”, recomienda el director de Préstamos y Tarjetas de iAhorro.com, Eduardo Zafra.

Solo el 13,10% de los españoles pedirá un préstamo para estas vacaciones

Si un cliente quiere pedir un préstamo, en la actualidad puede encontrar diferentes canales donde puede solicitarlo. Sin embargo, parece que este año van a ser menos los ciudadanos que pidan un préstamo para las vacaciones. El 69,40% de los encuestados no tiene planeado pedir un préstamo para la época estival, el 17,50% lo considera como una posibilidad y el 13,10% afirma con rotundidad que solicitará financiación este año.

Los gallegos (79,20%) son los que se muestran más reacios a la hora de pedir financiación para viajar este verano frente a los vascos (14,10%) que sí financiarán sus vacaciones de verano. Los más dubitativos son los madrileños con un 25,20%.

Si comparamos los resultados entre los que sí han contratado o van a contratar y los que están dudando en contratar un préstamo, con todos los que han contratado en el pasado, hay una caída importante en la intención (desde el -14,20% al -19,70%). No es una variable muy relevante ya que indica contrataciones muy puntuales en el pasado (en horizontes de tiempo incluso lejano, no del año anterior) pero sí es llamativo como entre 18-24 años, que no tienen un pasado financiero tan extenso se nota un crecimiento importante en su contratación de un 13,80%

Por ello es más relevante comparar entre los que sí van a pedir un préstamo y entre los que es su forma más común de financiación. Se produce un descenso (-2,60%) pero es menor en intención y se fundamenta esencialmente entre los 35-44 años mientras sube especialmente entre los más jóvenes. En general, sí indica un descenso en la petición de estos préstamos, muy relacionado con la caída general de préstamos al consumo. Este descenso se explica fundamentalmente por la caída de los que sí lo han pedido y no lo van a hacer (6,60%) que es mucho mayor que los que no han pedido y si lo van a hacer (4,00%).

Los españoles prefieren los préstamos preconcedidos

Dentro de los que sí van a buscar financiación, destacan los que optarán por préstamos preconcedidos. En los últimos años, las principales entidades financieras han apostado por esta modalidad por la que informan a sus clientes mediante un mensaje de texto de que tienen a su disposición un préstamo que podrán obtener en un breve espacio de tiempo y con unos intereses competitivos.

Esta estrategia de la banca tradicional parece que funciona según se puede ver en la encuesta de iAhorro.com. El 27,60% de los consultados acepta el préstamo preconcedido de su entidad, el 25,10% pide un préstamo a su banco de toda la vida y el 19,10% se decanta por la tarjeta de crédito a la hora de financiar las vacaciones. El resto de los encuestados, buscan otro banco o establecimiento financiero (12,80%) y el 15,40% elige la financiera de la agencia de viajes.

“Si un ciudadano quiere pedir un préstamo para financiar sus vacaciones es muy importante que compare precios en diferentes financieras para encontrar el mejor préstamo. A veces las prisas por conseguir la financiación nos llevan a elegir los primeros que nos ofrece nuestra entidad y esto puede ser un error porque es posible que encontremos un mejor tipo de interés si comparamos un poco, aunque a veces es difícil competir con las condiciones de un préstamo preconcedido”, destaca el director de Préstamos y Tarjetas en iAhorro.com.

La cuantía media de los préstamos para las vacaciones es de 3.070,92 euros

¿Puedo permitirme un préstamo? ¿Cuánto debería pedir? Estas son algunas de las preguntas que se hacen los ciudadanos antes de solicitar un crédito. “El consejo que daría a una persona en esta situación sería que revisase su situación financiera, para obtener una visión de conjunto de su renta, sus ingresos, sus gastos y, por otro lado, sus activos y sus pasivos, con el objetivo de que pudiese evaluar si conviene añadir deuda o no y, en el caso de que acabara solicitando un préstamo, que hiciese una estimación del impacto que tendría la devolución del mismo sobre sus finanzas. También, esta revisión permitiría al individuo tener un listado de activos a través del cual, antes de tomar la decisión de endeudarse, podría considerar la venta de alguno de ellos para financiar las vacaciones”, explica José Antonio Díaz Campos, experto en educación financiera y economista.

Para José Antonio Díaz es muy importante realizar un presupuesto exhaustivo de los gastos en los que se va a incurrir a consecuencia de las vacaciones, “ya que sólo así la persona podrá saber qué importe necesita realmente y si, dada su situación personal y financiera puede realmente permitírselo o no. Por último, si tras la evaluación de su situación personal y financiera se llega a la conclusión de que está en disposición de financiar sus vacaciones, prestaría especial atención a los detalles de la financiación, esto es, que el importe de la misma se ajuste al máximo al gasto real en el que se va a incurrir, el plazo de la operación, que no debería excederse en el tiempo y el tipo de interés que se va a pagar, así como las comisiones y gastos asociados a la financiación”, apunta.

El 24% de los encuestados por iAhorro.com pide entre 2.500 y 5.000 euros para sus vacaciones de verano. Este porcentaje se eleva entre el grupo de edad de 45 y 55 años, el 32,20% de estos ciudadanos solicita esta cantidad para sus préstamos vacacionales.

De forma global la cuantía media es 3.070 euros. Siendo la más importante entre 56-64 años. Los más jóvenes destacan en cuantías inferiores a los 1.500 euros (69,4% del total) y una media de 1.733 euros, mientras que en el lado contrario entre 56-64 años piden los importes superiores y tienen el préstamo medio más alto (4.242 euros).

“No pedir más de los que se va a necesitar. Esta es una de las claves para financiar con cabeza. Es muy importante hacer números antes de solicitar un préstamo para que sea lo más ajustado posible y no nos endeudemos por encima de nuestras posibilidades”, comenta Eduardo Zafra.

La cantidad y la rapidez, los dos factores claves a la hora elegir un préstamo

A la hora de elegir un préstamo u otro lo que más valoran los ciudadanos es la cantidad (30,20%) que le ofrece la entidad y la rapidez (25,30%) con la que puede disponer de su dinero. Solo el 21,30% de los encuestados compara entre distintas opciones, el 13,90% se decanta en función de la seguridad y el prestigio del banco y el 9,30% lo contrata en la agencia de viajes.

“Es muy interesante el dato de que solo compara el 21,30% de los encuestados. En España la cultura de mirar dos o tres opciones en temas financieros aún no está muy asentada y es un error. Somos capaces de comparar viajes, precios de coches, operadoras de telefonía… pero en financiación en general aun nos cuesta”, destaca el director de Préstamos y Tarjetas de iAhorro.com.

En este caso hay una diferencia importante por edad, la rapidez es lo más importante entre los más jóvenes (34,30% en 18-24 años), mientras que los segmentos de mayor edad se fijan más en intereses (33,4% entre los mayores de 65 años) y prestigio de la entidad (20,30% entre los mayores de 65 años).

“El precio pierde importancia en compras más compulsivas o “prescindibles”, más caprichos, con periodos de devolución más rápidos, más a corto plazo. También tiene trascendencia la forma de contratación de estos préstamos. No solo se hace pidiendo un préstamo a un banco, en el que revisamos con más tiempo las condiciones, sino que muchas veces se contratará esta financiación a la vez que el viaje sin poder comparar si es caro o barato lo que se firma”, destaca Antonio Gallardo.

¿Cuáles son los principales errores que cometemos a la hora de pedir un préstamo?

José Antonio Díaz Campos afirma que el principal error es no ajustar bien el importe y el plazo del préstamo, “por ejemplo, no tiene sentido pedir un importe mayor, ya que eso incrementará el coste de la financiación. En cuanto al plazo, este debe ajustarse bien a la vida útil de lo que se va a financiar: ¿tiene sentido un plazo de tiempo largo para financiar unas vacaciones? Probablemente no, ya que si al siguiente año necesitamos volver a financiar las vacaciones y ya tenemos un préstamo por las vacaciones del año anterior, va a ser más difícil que nos lo concedan”, matiza.

Este experto también resalta la necesidad de comparar con otros préstamos, “puede ocurrir incluso que nos ofrezcan un préstamo por el medio del cual nos hacen un descuento en el precio de las vacaciones, pero al final el coste de ese préstamo puede ser superior al descuento e incluso más caro que si lo hubiésemos pedido en otra entidad. Por último, recomendaría leer muy bien el contrato de préstamo y comprobar que no existen productos vinculados al mismo, para evitar sorpresas en forma de, por ejemplo, comisiones, impuestos, u otros productos a contratar”, concluye, José Antonio Díaz Campos.

Los coches son el producto más financiado, por encima de las vacaciones

El coche es el producto más financiado por los españoles, según señalan el 41% de los encuestado por iAhorro.com. Le siguen las reformas del hogar con el 18,60% y los estudios con un 17%. En la encuesta también destacan los que no han pedido nunca un préstamo 31,20% y los que lo han pedido para otra finalidad (26,60%).

“El coche es uno de los productos más financiados porque es uno de los bienes más necesarios o el más deseado. El segundo, y más relevante, que después de la adquisición de vivienda es el desembolso económico más importante y que además se repite cada cierto tiempo. A todos estos puntos importantes hay que añadir otro reciente, el interés que tienen desde los vendedores de coches para que sea una compra financiada y no se pague al contado, ofreciendo descuentos en los precios. Esto es así porque también con el pago financiado, no solo se recupera parte de ese descuento por los intereses, también genera una vinculación con el cliente en la búsqueda que el próximo coche que compre lo vuelva a hacer con la misma marca”, apunta Antonio Gallardo.

Es muy llamativo que un segmento importante (22,10%) haya pedido préstamos para dos o más finalidades distintas, especialmente en los segmentos de edad entre 33,4% (45-54 años) y 38,2% (56-64 años). Siendo los más conservadores, por distintas razones, los jóvenes de 18-24 años por menor acceso al sistema financiero y los mayores de 65 años (11,8%).

Los préstamos para coches suelen estar atados por las financieras de los concesionarios, por lo que a veces el cliente no suele tener opciones a la hora de negociar los intereses. “Muchos concesionarios usan incentivos para que los clientes financien la compra de sus vehículos con su entidad colaboradora. Esto perjudica al cliente porque no puede comparar con otras empresas. Lo más interesante es que el cliente haga números y mire si le interesa financiar la compra con una empresa diferente al concesionario, aunque se eleve el precio del vehículo”, recomienda Eduardo Zafra.