La subida del euríbor, que cerró en junio de 2022 en el 0,852%,está afectando mucho a aquellas personas que tienen contratada una hipoteca a tipo variable, ya que están viendo cómo en la revisión (anual o semestral) de sus cuotas, estas suben de forma considerable: hasta casi 190 euros al mes o, lo que es lo mismo, más de 2.000 euros al año si la cuantía de la hipoteca es de 300.000 euros o mayor. Y este encarecimiento parece no tener fin, al menos a corto plazo, ya que el euríbor podría alcanzar pronto niveles superiores al 1% e, incluso, llegar al 2%.

Con estos incrementos en las hipotecas variables, los bancos están recibiendo una avalancha de peticiones de cambio de condiciones por parte de los usuarios, que quieren parar el aumento en sus cuotas modificando el tipo de sus hipotecas de variable a tipo fijo. Esto lo pueden hacer de tres formas: pidiendo una novación (cambiando las condiciones dentro del mismo banco) o con una subrogación o cancelación (cambiando la hipoteca a otro banco que dé mejores condiciones).

“En momentos de subida de tipos como el actual, las hipotecas fijas dan más seguridad; al contrario de lo que pasa en una situación con tipos a la baja o estables, cuando son más convenientes las hipotecas variables”, explica Antonio Gallardo, experto del comparador y asesor hipotecario iAhorro. Aunque, matiza, “los que hayan contratado hipotecas fijas hace diez años están ganando ahora en seguridad, aunque habrán pagado sobrecostes con respecto a las variables”.

¿A quiénes afecta más la subida del euríbor?

La subida del índice de referencia de las hipotecas variables afecta a todos aquellos que tengan contratada una hipoteca variable, aunque no de la misma manera. Así, Gallardo afirma que “hay dos grandes grupos que ven subir más las cuotas de sus hipotecas: los que firmaron el préstamo recientemente porque apenas habrán amortizado capital, y los que se hipotecaron tras la burbuja de 2008-2010, sobre todo entre los años 2012 y 2014, porque pagaron intereses mucho más elevados”.

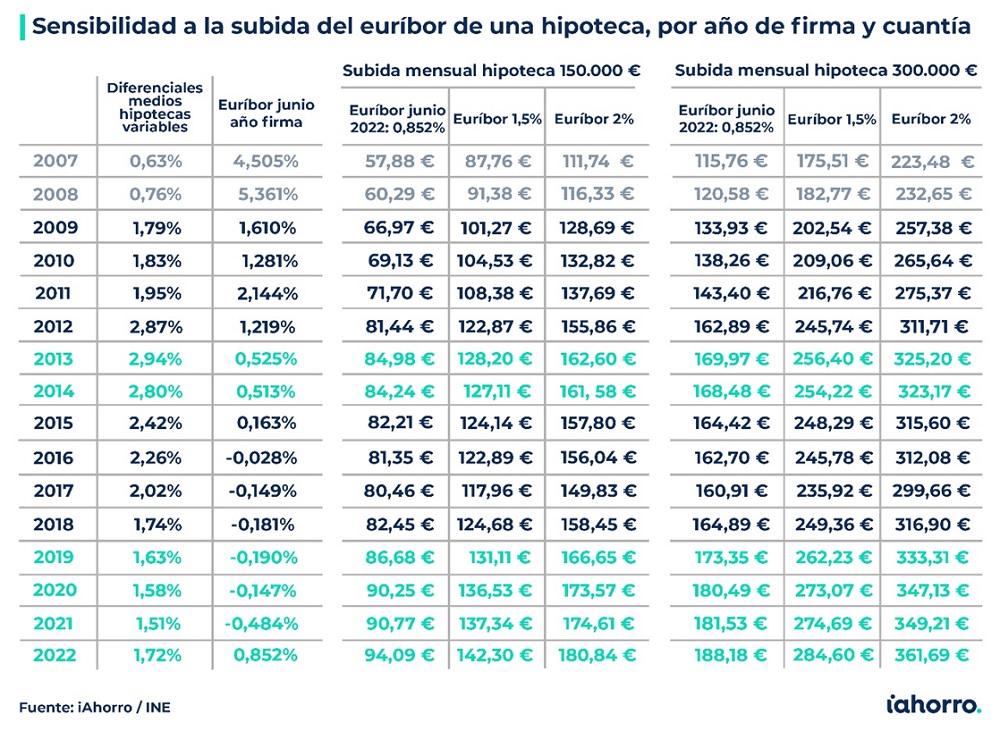

Para ver con claridad lo que explica este experto, desde iAhorro hemos realizado un estudio en el cual se puede observar el incremento que se produce en las cuotas de los hipotecados en función del año en el que contrataran su hipoteca, el tipo de interés medio al que se firmaron las hipotecas variables dicho año (el dato del INE),el que registraba también el euríbor en ese momento y la cuantía a la que ascendía el total del préstamo hipotecario: 150.000 euros o 300.000 euros.

Así, para saber cuál era el diferencial real que los bancos ofrecían a los clientes cada año para una hipoteca variable, desde el comparador lo que hemos hecho ha sido restarle el euríbor mensual al tipo de interés medio de cada mes y, después, hacer una corrección según el peso de los tipos de arranque de cada periodo, ya que el interés de las hipotecas variables durante el primer año es fijo.

Como vemos en la tabla anterior, durante los años 2007 y 2008 se contrataron las hipotecas variables con unos diferenciales muy bajos debido a que el euríbor se situaba en esa época en valores que rondaban el 5%, por lo que la suma de ambos hacía que el porcentaje de intereses a pagar por la hipoteca superara incluso el 6% en 2008.No obstante, estos hipotecados se han visto beneficiados de la bajada del euríbor durante los siguientes años y de un diferencial inicial muy bajo, por lo que sus hipotecas en vez de ir encareciéndose con el paso del tiempo se han abaratado.

Lo contrario ha pasado con los hipotecados durante la época ‘posburbuja’, cuando el euríbor se encontraba por debajo ya del 1%, pero las ofertas de los bancos eran más duras: los diferenciales rondaban el 3%.Concretamente, los hipotecados en los años 2013 y 2014 son los que más perjudicados se ven ahora con la subida del euríbor, ya que contrataron hipotecas a un diferencial cercano al 3% al que ahora hay que sumarle un euríbor que está ‘in crescendo’.

Eso sí, podríamos pensar que un diferencial del 3% es muy elevado, pero “si se produce un aumento de la morosidad en los próximos meses podríamos volver a ver diferenciales de las hipotecas variables similares a esos”, asegura Antonio Gallardo. “Por ahora, no es previsible que haya aumentos significativos de diferenciales, pero habrá que estar atento si una situación de deterioro económico vuelve a elevar los diferenciales, como ocurrió tras la burbuja financiera. De momento, el mercado inmobiliario sigue al alza y sin síntomas de un sobrecalentamiento tan elevado como ocurrió en esos años”, matiza el experto.

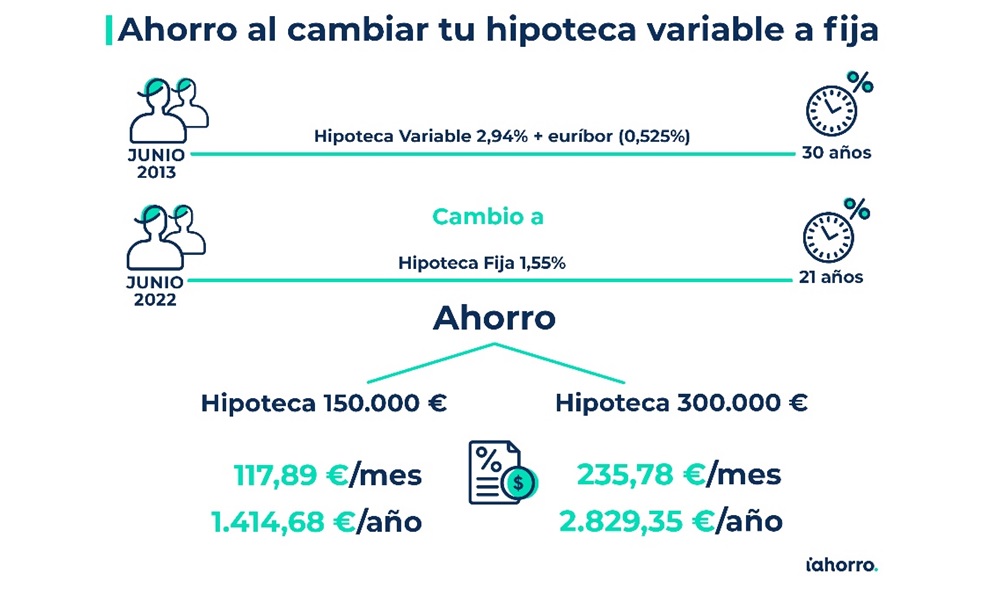

Casi 3.000 euros de ahorro si cambian su hipoteca de variable a fija

Además, en la tabla realizada por iAhorro, se puede observar que una persona que haya firmado en junio de 2013 una hipoteca de 150.000 euros a 30 años con un diferencial del 2,94% + euríbor (entonces en un 0,525%) verá cómo ahora su cuota mensual a pagar se incrementa casi 85 euros al mes al alcanzar el euríbor en junio de 2022 el 0,852%. Esto supone una subida anual de 1.019,81 euros en el pago de la hipoteca. Si el euríbor llegara al 2%, la subida podría ser de más de 160 euros mensuales, lo que equivale al pago de casi 2.000 euros más al año.

En el caso de que la cuantía del préstamo ascendiera a los 300.000 euros y con las mismas condiciones mencionadas, el aumento mensual sería ahora de 169,97 euros, lo que equivaldría a un incremento de 2.039,62 euros anuales. En caso de que el índice de referencia alcanzara el 2% el hipotecado pagaría unos 300 euros al mes más o, lo que es lo mismo, casi 4.000 euros más al año.

Estos clientes ‘posburbuja’, que firmaron su hipoteca entre el año 2012 y 2017, son también a los que más les beneficiaría cambiarla de variable a fija, según detalla Antonio Gallardo, ya que “tienen más fácil el cambio porque ya han amortizado una parte importante de capital y, además, también pueden conseguir fácilmente hipotecas más baratas dado que las contrataron con diferenciales muy elevados”.

Por ejemplo, si una persona que firmó su hipoteca variable en el año 2013 con las mismas condiciones explicadas anteriormente decide cambiar ahora las condiciones de su préstamo, es decir, el tipo de interés del mismo a fijo podría ahorrarse hasta 117,89 euros cada mes o, lo que es lo mismo, 1.414,68 euros cada año en caso de que la cuantía inicial de la hipoteca fuera de 150.000 euros.

En caso de que la hipoteca ascendiera a 300.000 euros, el ahorro también sería mayo, concretamente del doble: 235,78 euros al mes y 2.829,35 euros anuales. Estos cálculos están hechos con la suposición de que el usuario en cuestión logra que el banco le dé la hipoteca a un tipo de interés del 1,55%, la media a la que los usuarios del comparador hipotecario firmaron una hipoteca a tipo fijo en junio.

En lo que respecta a aquellos que firmaron su hipoteca en 2019 o años posteriores, que también están viendo cómo sus cuotas suben de forma considerable y podrían ser otro de los grupos que más se beneficiarían del cambio, según explica el experto de iAhorro, “tienen unas opciones de subrogación más limitadas porque apenas han amortizado capital de su hipoteca, por lo que a la hora de cambiarse de banco, se irían con un porcentaje de financiación muy elevadoy la nueva entidad asumiría unos riesgos que es complicado que acepte, aunque puede darse el caso”.

Cada vez más hipotecados cambian las condiciones de su préstamo

Como hemos visto, el beneficio de cambiar el tipo de interés de la hipoteca puede ser muy grande. Y, según los datos publicados por el Instituto Nacional de Estadística (INE) el pasado mes de junio, que corresponden a los registrados en abril, cuando el euríbor se situaba ya en positivo (0,013%), se registraron en España un total de 10.803 novaciones y 2.231 subrogaciones. Eso sí, en lo que respecta a las cancelaciones, el INE no las contabiliza porque se registran directamente como “nueva hipoteca”, ya que para cambiar el préstamo de banco a través de una cancelación lo que se hace es, precisamente, cancelar dicho préstamo con la primera entidad financiera y contratar uno nuevo con otra diferente.

Así, según explica el organismo oficial, “de las 13.034 hipotecas con cambios en sus condiciones registradas en abril de 2022, el 25,4% se deben a modificaciones en los tipos de interés. Después de efectuarse el cambio de condiciones, el porcentaje de hipotecas a interés fijo aumenta del 21,8% al 50,2%, mientras que el de hipotecas a interés variable disminuye del 76,9% al 45,9%”.