El contexto general del mercado de compra en España en el primer semestre de 2022 mostró que un 16% de los particulares mayores de 18 años ha comprado o buscado comprar en los últimos 12 meses y solo el 4% terminó efectivamente adquiriendo un inmueble. El 27% de las personas que compraron un inmueble en los últimos 12 meses no necesitaron firmar una hipoteca y pudieron pagar la vivienda con sus ahorros (15%), vendiendo su antigua vivienda (6%) o con la ayuda de su familia (7%). El resto (73%), necesitó hipoteca para comprar la vivienda. Esta es una de las principales conclusiones del informe “Perfil del hipotecado español en el primer semestre de 2022” publicado por el portal inmobiliario Fotocasa.

Así, del 73% de los compradores de vivienda necesitó hipoteca para poder comprar. El 58% recibió financiación del banco mientras que el 14% necesitó, además del préstamo hipotecario, la ayuda familiar para efectuar la compra. Ambos segmentos han mostrado un comportamiento estable con respecto al año pasado, mostrando apenas variaciones de uno o dos puntos porcentuales con respecto a lo visto en 2021. El grupo más significativo es el de quienes tenían suficiente ahorrado para comprar la vivienda sin necesidad de hipoteca, que ha pasado del 12% en 2021 al 15% en 2022.

“Este informe muestra que sigue habiendo capacidad de ahorro entre parte de la población española que durante el periodo 2021-2022 ha ido entrando en el mercado inmobiliario. Este fenómeno se debe, probablemente, al colchón que muchas familias han podido aumentar durante los fuertes periodos de restricciones vividos a lo largo de 2020 y 2021, donde el consumo estaba congelado. A este aumento de la liquidez se le suma una mayor incertidumbre, debido a la situación de inestabilidad marcada por el coronavirus, primero, y por la crisis de abastecimiento y la inflación, después. Con este panorama, la inversión en un valor refugio como la vivienda se presenta como una operación atractiva que impulsa la compra de dicha base de población con dinero suficiente”, explica María Matos, directora de Estudios y Portavoz de Fotocasa.

¿Cómo se hipotecan los españoles?

La operación más habitual, además de solicitar una hipoteca, si no se dispone de los fondos, es vender una vivienda que el comprador ya tuviera. El 6% de quienes no pidieron una hipoteca efectuó la compra de esta forma. Sin embargo, el 19% de quienes sí solicitaron un crédito bancario también debieron vender una vivienda para financiar la compra. Es un punto porcentual menos que en 2021. Por otra parte, antes de dar el paso de adquirir un inmueble, es recomendable que los compradores estimen el presupuesto para hacer el frente al pago. El 56% de quienes solicitaron una hipoteca acudieron al banco para establecer un plan de gastos. Este valor es 6 puntos porcentuales mayor que en 2021 y se acerca a los niveles prepandemia.

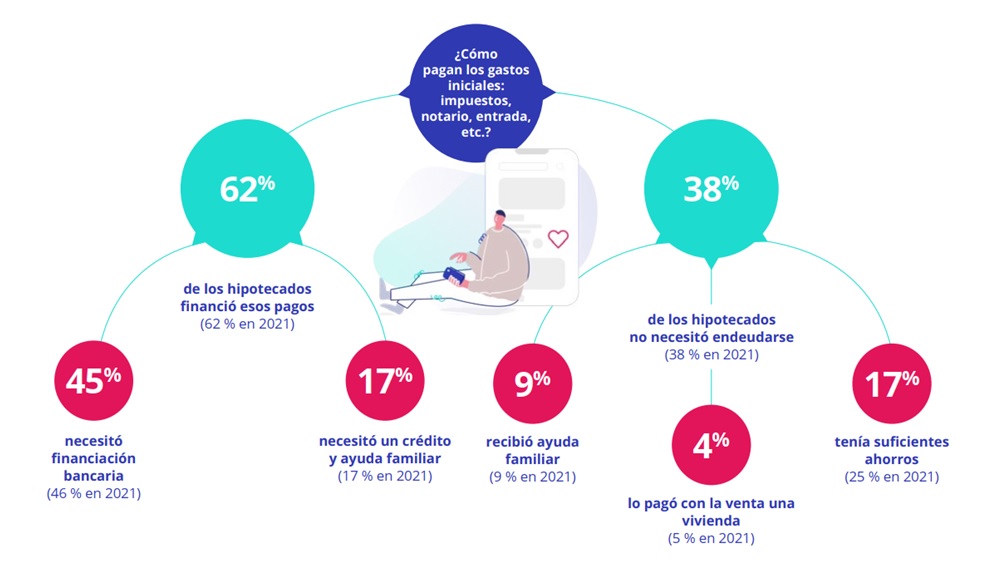

A la hora de adquirir un inmueble, se deben afrontar una serie de gastos iniciales como la entrada, el registro notarial y los impuestos. Para pagar estos gastos, el 62% necesito financiación: el 45% recurrió a un crédito bancario y el 17% necesitó tanto un préstamo como la ayuda de su familia. El 38 % que no necesitó buscar financiación para pagar estos gastos fue principalmente porque tenían suficientes ahorros (25%). El resto se divide entre quienes pidieron ayuda a sus familias (9%) o lo pudieron solventar con la venta de una antigua vivienda (4%).

La hipoteca a plazo fijo, la más popular

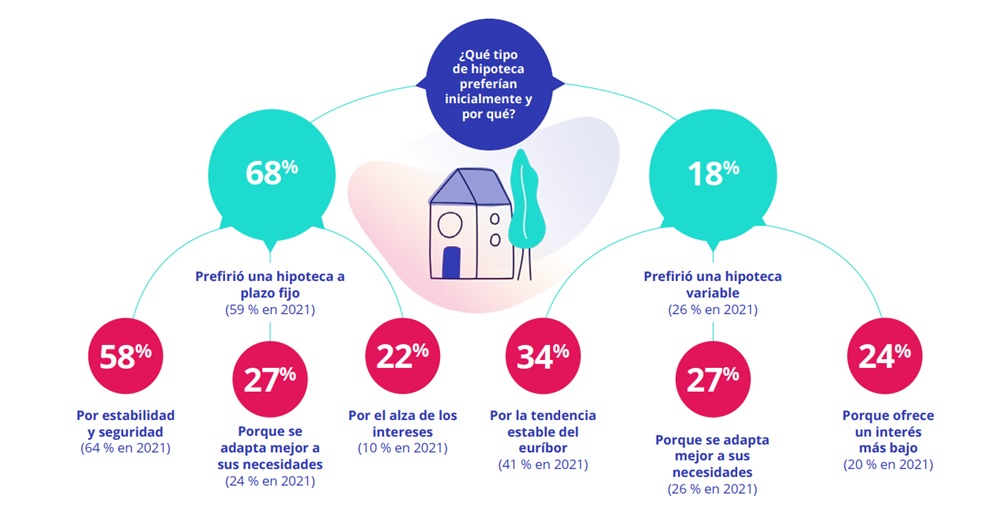

A la hora de pedir una hipoteca, la opción preferida sigue siendo la hipoteca a plazo fijo. El 68% de los solicitantes de un crédito bancario para comprar una vivienda optan por el interés fijo. Desde 2017, la tendencia no ha dejado de aumentar: hace un lustro solo el 35% quería una hipoteca a tipo fijo. La pandemia no ha detenido este crecimiento: en 2021 el 59% prefirió la hipoteca fija, lo que se traduce en un crecimiento de 9 puntos porcentuales en un año.

Este crecimiento ha sido a costa de un descenso del peso de los compradores que eligen la hipoteca variable: en 2022, son el 18% quienes prefieren este modelo de crédito. Hace un año representaba el 26% del total de compradores hipotecados. La hipoteca mixta, que es la opción menos frecuente, ha permanecido estable durante toda la pandemia con alrededor de un 5% de cuota de compradores.

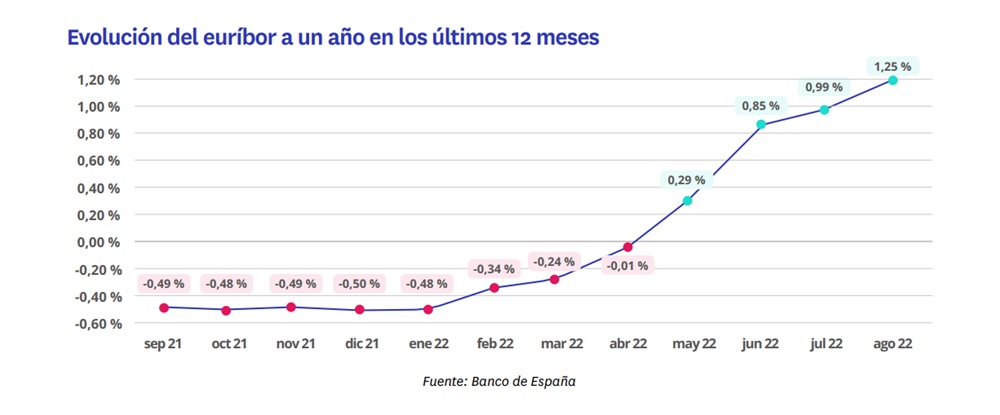

¿Qué razones decantan la balanza entre la variable y la fija? Para quienes solicitan la hipoteca a tipo fijo, el argumento principal es la estabilidad y seguridad de pagar siempre la misma cuota (58 %). Le sigue un 27% de compradores que piensan que es la que mejor se adapta a sus necesidades. No obstante, este último año ha crecido quienes lo eligen debido al alza de los intereses (22%), del euríbor (17%) o porque era la que ofrecía mejores condiciones (22%). Recordemos que el trabajo de campo del presente informe se realizó en febrero de 2022, con el euríbor dando las primeras señales de subida que luego se verían confirmadas durante mayo y junio.

En cuanto a las hipotecas variables, la tendencia estable o a la baja del euríbor (34%) es la razón principal que animó a preferir esta opción crediticia. Seguidamente, un 27% la prefirió porque se adapta mejor a sus necesidades y un 24 % porque ofrecía un interés más bajo. Por suerte para los compradores, generalmente obtienen la hipoteca que inicialmente deseaban. El tipo de préstamo más concedido es el interés fijo (70,5%), seguido del crédito variable (29,5%).

¿Cómo está el euríbor hoy? Conoce su evolución y perspectivas

La mitad solicita más del 75% del precio en un plazo de hasta 30 años

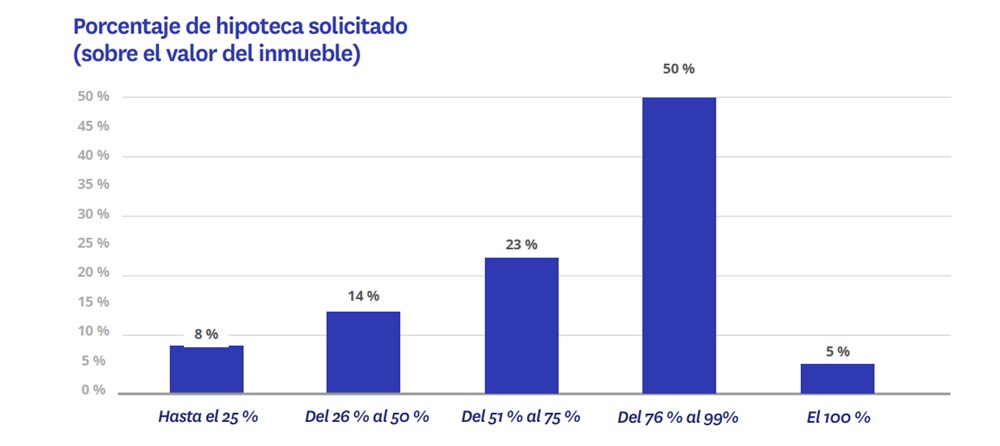

Normalmente, los solicitantes de hipoteca no suelen pedir financiación por el coste total de la vivienda. Quienes demandan una hipoteca por valor del 100% de la vivienda fueron el 5%, una tendencia que ha ido descendiendo con el tiempo y es que hace 2 años eran el 8% y hace 5 años eran el 12%. De media, los particulares que buscan comprar una vivienda a través de una hipoteca solicitan un 68 % del precio. Sin embargo, hay que señalar que la mitad de los compradores piden financiar por más de tres cuartas partes del valor de la vivienda.

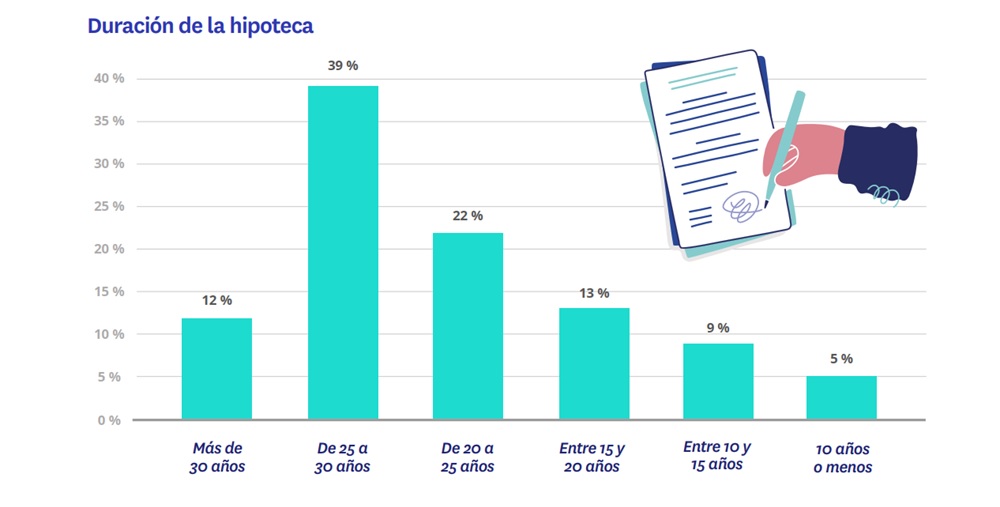

El rasgo más importante que define una hipoteca, además del porcentaje solicitado, es el plazo en el que se va a pagar. Es un elemento crucial para planificar una operación de estas características. No suele haber grandes cambios y las solicitudes suelen ser bastante estables a lo largo del tiempo. No obstante, en 2022 ha habido un ligero descenso de las hipotecas a más de 30 años con respecto a años precedentes, siendo el 12% del total de hipotecas firmadas. En 2021 fue el 16%. El grueso se concentra entre los 20 y los 30 años de duración de la hipoteca: el 61% en 2022 mientras que en 2021 fue el 53%.