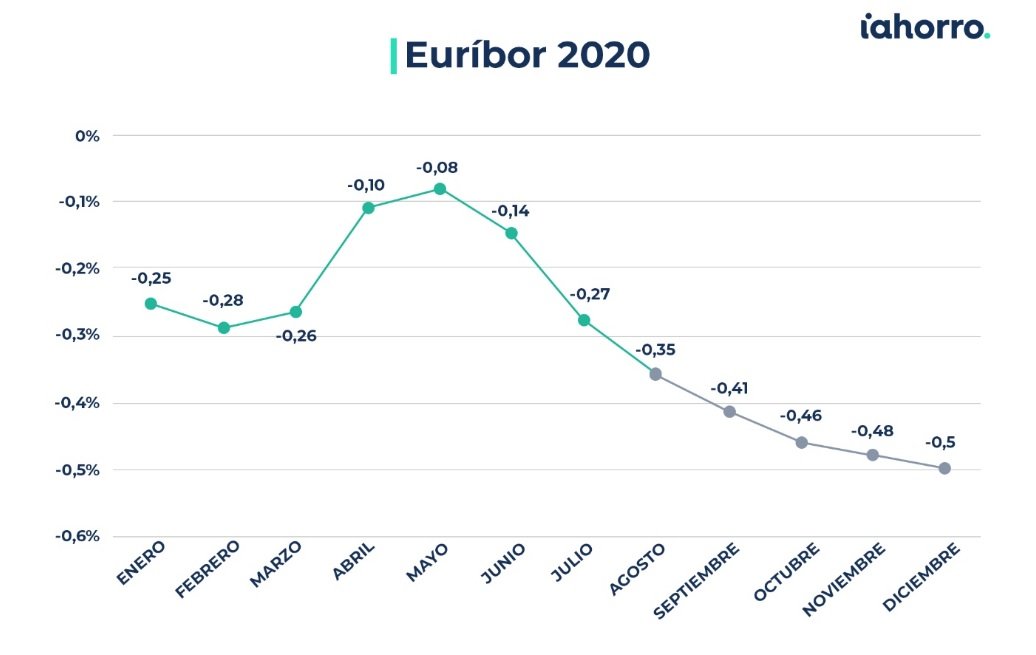

Pendientes de conocer los dos últimos datos del año, el euríbor cerrará 2020 registrando un nuevo mínimo histórico (-0,5%) y marcando un hito en toda su trayectoria. El índice de referencia para las hipotecas variables ha conseguido encadenar hasta cinco mínimos históricos consecutivos a lo largo de todo el año para terminar rozando la barrera del -0,5%, tasa de depósito que establece el Banco Central Europeo (BCE). Un momento que para muchos parecía que no llegaría, pero lo ha hecho.

El mes pasado, Simone Colombelli, director de Hipotecas de iAhorro, ya adelantaba que era muy probable que estas tasas se alcanzaran. Pero, si nos fijamos en el comportamiento del índice, el euríbor ha caído hasta doblar los niveles con los que empezó el año (enero -0,25%). «Podemos decir que el euríbor prácticamente ha tocado fondo y que a partir de ahora no presenciemos más caídas en picado como en los últimos meses. Veremos al índice estabilizarse a lo largo de 2021, pero sin abandonar el terreno negativo«, adelanta el director de Hipotecas de iAhorro.

2020, un año de oportunidades en el sector hipotecario

Al igual que ha ocurrido en otros sectores, la pandemia ha hecho mella en el euríbor dando muchas alegrías a todos los que tuvieran una hipoteca variable. Aunque en un primer momento, cuando se decretó el Estado de Alarma, el índice pareció animarse y lo vimos escalar hasta casi rozar el 0%, lo cierto es que las subidas duraron poco. Tras los primeros movimientos del BCE para reactivar la economía, el euríbor volvió a moverse cómodamente a la baja, como venía haciendo desde comienzos de año.

La sorpresa vino cuando la caídas empezaron a ser más fuertes y desde agosto de 2020 el índice de referencia para las hipotecas variables empezó a registrar un mínimo histórico tras otro. Así, hasta encadenar cinco y acabar despidiendo el año batiendo su propio récord.

“2020 ha sido un año difícil para el mercado inmobiliario, pero excelente para el mercado hipotecario y para el usuario. Aquel que ha mantenido su trabajo y las circunstancias que tenía antes de la pandemia ha gozado de unas condiciones que no se habían visto en la historia”, destaca Simone Colombelli.

¿Qué pasará en 2021? ¿Seguirá cayendo el euríbor?

La mayoría de los expertos del sector auguran varios años con el indicador en negativo. Aunque es arriesgado adivinar el funcionamiento de un índice tan impredecible, lo que el director de Hipotecas de iAhorro tiene claro es que 2021 no será muy diferente a 2020 en lo que al euríbor se refiere. «Veremos al euríbor entrar en una estabilidad negativa, pero menos agresiva. No hablaría de signos de recuperación, como mínimo, hasta la segunda mitad del año. Lo más probable es que veamos al índice durante un largo tiempo, incluso años, sin volver a terreno positivo».

Las políticas del BCE, las devoluciones de los préstamos ICO y todo el contexto económico en su conjunto son algunas de las causantes que impiden que el euríbor tome otra dirección. Los estímulos por parte de Europa seguirán hasta 2022, así que será complicado que haya un cambio de tendencia por esta variable. No obstante, todo dependerá de las medidas que se vayan tomando a lo largo del año y de cómo vayan afectando a un índice tan sensible como el euríbor.

Por otra parte, toda esta situación ha dejado un panorama muy favorable a la subrogación. En 2020 hemos visto renacer esta práctica de revisar la hipoteca en España y, previsiblemente, 2021 sea el año en el que termine de implantarse.

El tipo fijo, un salvavidas para la banca

2020 ha sido un año en el que hemos sido testigos de varias negociaciones de fusiones en la banca, fotografía de la dificultad a la que se enfrenta el sector bancario en estos momentos. Los bancos han tenido pocas alternativas ante la coyuntura actual de tipos bajos, pero, si hay un producto que haya acaparado todas las miradas por parte de la banca este año, ha sido la hipoteca fija. El tipo fijo ha sido sinónimo de garantía y seguridad tanto para la banca como para el cliente, que ha aprovechado que las entidades han empujado este producto para conseguir muy buenas ofertas. De hecho, «en un contexto con el euríbor en negativo y los bancos apostando por este tipo de interés, si hay algún cambio el próximo año, será en el tipo fijo y por parte de entidades que sean menos competitivas y quieran mejorarlo», apunta Simone Colombelli.

En este sentido, el director de Hipotecas cree que podremos ver en el mercado una oferta hipotecaria fija próxima al 1% y, finalmente, seamos testigos de cómo las hipotecas fijas firmadas en 2021 superan a las variables.

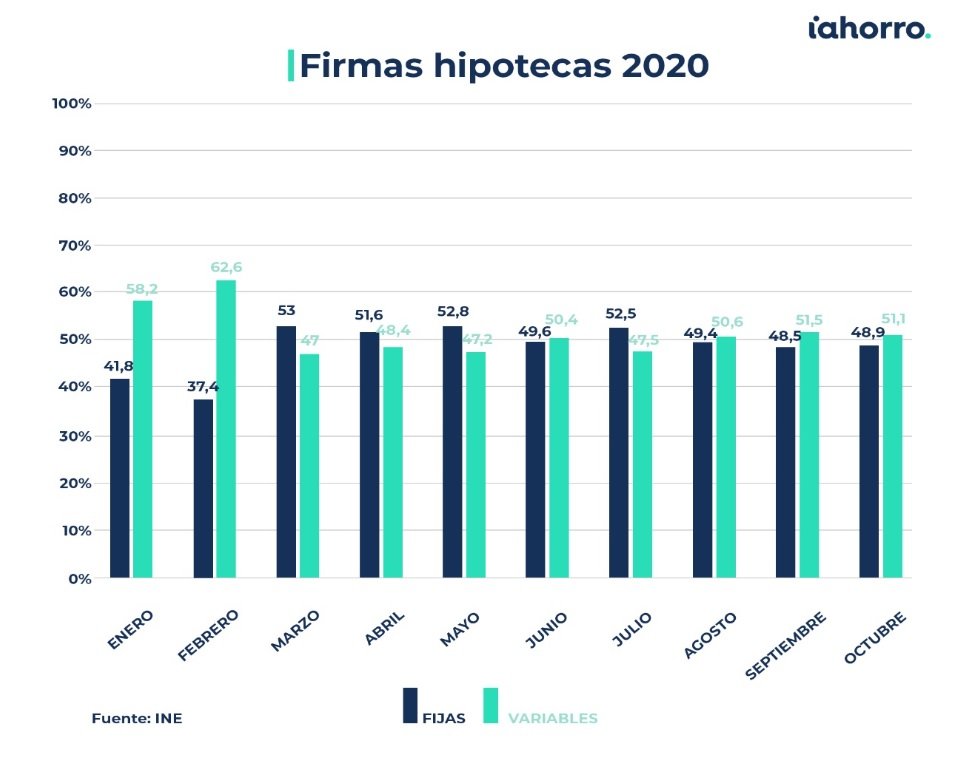

El último dato que muestra el Instituto Nacional de Estadística (INE) de octubre refleja que la diferencia es prácticamente inexistente. El 51,1% de las hipotecas sobre viviendas se constituye a tipo variable y el 48,9% a tipo fijo.

Los que revisen su hipoteca en diciembre podrían ahorrarse hasta 350 euros en el conjunto de 2021

Diciembre rebajará la cuota de todos los que revisen su hipoteca este mes. Con el euríbor en el -0,5%, una hipoteca variable de 150.000 euros con euríbor +0,99% a 30 años será 14,89 euros más barata al mes. La cuota mensual pasará de los 464, 28 euros a los 449,39 euros tras revisarla. En total, el ahorro será de 178,68 euros durante el próximo año.

A los que tengan una hipoteca de 300.000 euros a 30 años, con euríbor +0,99%, la cuota se les quedará en 898,78 euros al mes frente a los 928,56 euros anteriores. Es decir, 29,78 euros más barata cada mes y 357,36 euros al año.