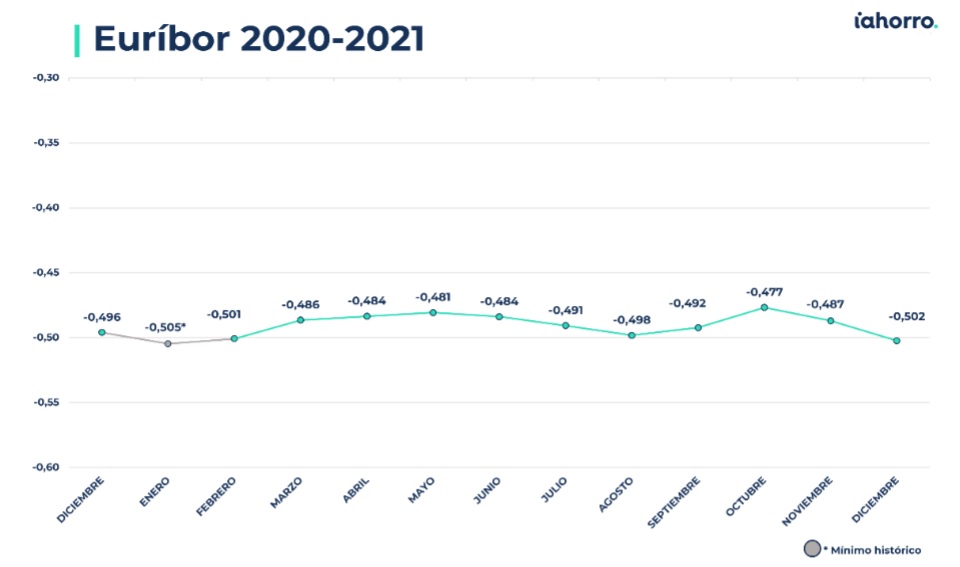

El euríbor cierra 2021 casi como lo empezó. El indicador más empleado en España para calcular la cuota de las hipotecas variables vuelve a situarse este mes de diciembre, y por tercera vez este año, por debajo del -0,5% al caer hasta el –0,502%.

A falta de conocer los datos correspondientes a los dos últimos días del año, este índice registra una tasa media provisional tan solo tres milésimas superior a la de enero de 2021, cuando marcó su mínimo histórico. Pese a alcanzar algún día datos nunca vistos, como el -0,518% del 20 de diciembre, durante las últimas jornadas experimentó un leve ascenso, llegando incluso el día 29 a marcar un -0,492%, que evitó que el dato de diciembre fuera el más bajo de toda la serie.

No obstante, 2021 se consolida como el año de los récords. En enero, el euríbor alcanzó el -0,505%, en febrero subió levemente hasta el -0,501% y este mes de diciembre ha caído al -0,502%. Más allá de esto, la evolución del indicador durante este año ha estado marcada por pequeños altibajos que no han sido demasiado significativos. De hecho, el dato más alto se registró en octubre, con un -0,477%.

Pequeño ahorro al revisar la hipoteca

Aún con estos altibajos, este ha sido “el año más estable de los últimos cinco”, analiza Simone Colombelli, director de Hipotecas de iAhorro. Así, desde que en febrero de 2016 se registrara el primer dato negativo de la serie histórica (-0,008%), “la tendencia ha sido de bajada continuada”, añade el experto.

Con respecto al cierre de 2020, la evolución del indicador tampoco ha sido llamativa, ya que, el año pasado, diciembre terminó con un -0,496%. Por ello, quienes tengan contratadas hipotecas de tipo variable todavía notarán una pequeña rebaja en sus cuotas, aunque sea mínima.

Los propietarios de viviendas a los que les toque este mes revisar la cuantía a pagar, para una de 150.000 euros a 30 años con euríbor + 0,99%, en diciembre del año pasado pagaban 535,45 euros de cuota y ahora pagarán 535,04 euros. El ahorro es de 0,41 euros al mes, lo que equivale 4,92 euros al año.

Si la cuantía del préstamo hipotecario asciende a 300.000 euros a 30 años, igualmente con un diferencial de euríbor + 0,99%, los clientes pagarán este mes 1.070,07 euros, mientras que en diciembre de 2020 pagaban 1.070,90 euros. En este caso, el ahorro mensual es de 0,83 euros y el anual de 9,96 euros.

Sin previsiones de gran subida para 2022

De cara a los primeros meses del año que está a punto de comenzar, la estabilidad podría seguir siendo la nota dominante. El principal motivo es que el Banco Central Europeo no tiene intención de subir los tipos de interés a corto plazo.

Su presidenta, Christine Lagarde, reiteró el pasado día 16 de diciembre que es poco probable que el BCE dé un cambio radical a su postura el año que viene pese a la opinión contraria que manifiestan otros bancos centrales. “Sigue siendo bastante improbable que subamos los tipos en 2022, pero nos guiamos por los datos», defendió Lagarde, a pesar de la «significativa» revisión al alza que hizo la institución de los pronósticos de inflación para la eurozona, que podrían llegar al 3,2%.

En línea con las declaraciones de Lagarde, Colombelli no espera “una gran subida del euríbor en los próximos meses, al menos no en el primer semestre de 2022” y si después hubiera un cambio en la política monetaria “no sería radical, sino paulatino”. “Siempre hemos dicho que 2021 iba a ser muy plano, y así ha sido, y todo parece indicar que vamos a seguir con esta tendencia”, explica.

El director de Hipotecas de iAhorro también se atreve a pronosticar que el próximo año el euríbor seguirá en negativo, que no veremos picos y además sus cifras “oscilarán en una horquilla máxima de dos décimas”, entre el -0,3 y el -0,5%. De este modo, la estabilidad también será la nota dominante.

Mejoras en las condiciones de los grandes bancos

En las últimas semanas los bancos también han ido cambiando las condiciones impuestas para conceder una hipoteca. Ya en el mes de noviembre las cuatro principales entidades financieras de España (Banco Santander, CaixaBank, BBVA y Kutxabank) optaron por retocar sus tipos de interés o mejorar su modelo de bonificación (contratación del seguro de hogar, seguro de vida, planes de pensiones o de inversión…), sobre todo para perfiles de clientes medio altos.

El objetivo entonces era firmar los últimos préstamos del año, pero tampoco está previsto que realicen nuevos cambios en los primeros meses de 2022. Esto hace que este sea “uno de los mejores momentos para comprar vivienda”, según el director Hipotecas de iAhorro, que explica que “vamos a ver un efecto generalizado de la bajada de tipos, sobre todo para perfiles altos, pero los verdaderos cambios en el primer trimestre de 2022 estarán ligados a la mejora de las bonificaciones”.

¿El año del producto joven?

En lo que se refiere a cambios en los tipos de productos que ofrecerán los bancos, 2022 podría ser el año en el que el producto joven vuelva a repuntar, y podría hacerlo con la llegada de una hipoteca exclusivamente para jóvenes. “Este año hemos visto mucha publicidad y muy poco movimiento en este sentido”, matiza Colombelli, que agrega que esos movimientos “podrían llegar en los próximos meses”.

Asimismo, el director de Hipotecas de iAhorro destaca que “los préstamos ICO, concedidos a autónomos, pymes o grandes empresas a causa de la pandemia, son la gran incertidumbre de 2022: si no se alargan más allá del 30 de junio, esto podría acarrear una subida de la morosidad y, por tanto, un empeoramiento de las condiciones de los bancos”. No obstante, añade Colombelli, “todo apunta a que va a ser un 2022 positivo, tanto a nivel de precios como de productos”.