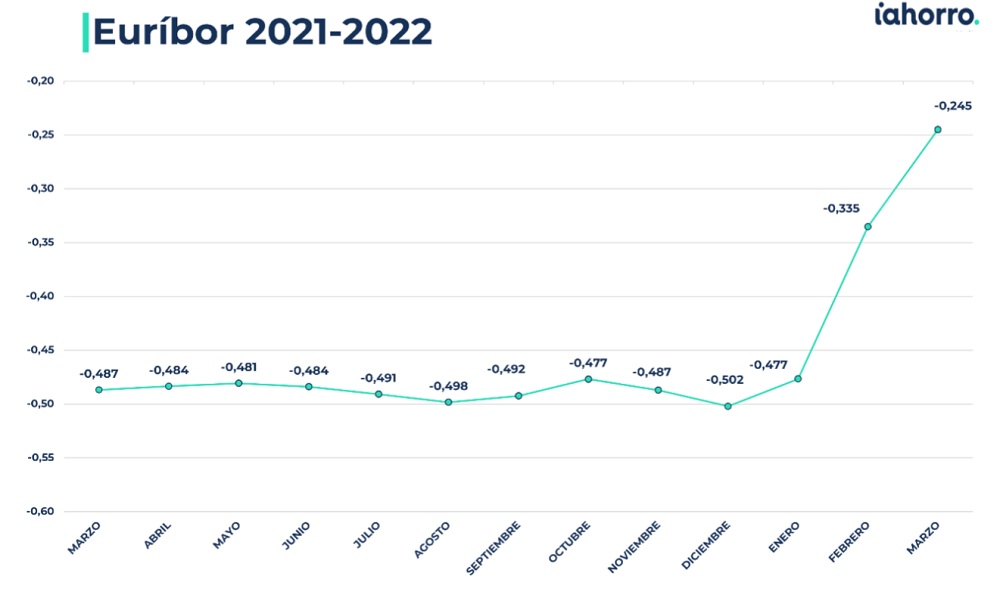

El euríbor ya está más cerca del cero que de los mínimos históricos alcanzados hace unos meses. A falta de conocer el último dato del mes de marzo de 2022, este índice de referencia de las hipotecas variables se ha disparado un 26,87% en un mes, desde el -0,335% registrado en febrero hasta el -0,245% que marca ahora, y un 51,2% desde diciembre de 2021, cuando alcanzó la segunda cifra más baja de toda su historia (-0,502%). Pero ¿cuándo llegaremos a valores positivos? Esta es la pregunta que más se repite ahora entre los expertos en la materia.

Si comparamos el -0,245% de este mes con el -0,487% de marzo de 2021, la subida ha sido del 49,69%, lo que encarece las cuotas de quienes tengan que hacer ahora la revisión anual de su hipoteca variable en hasta 360 euros al año.

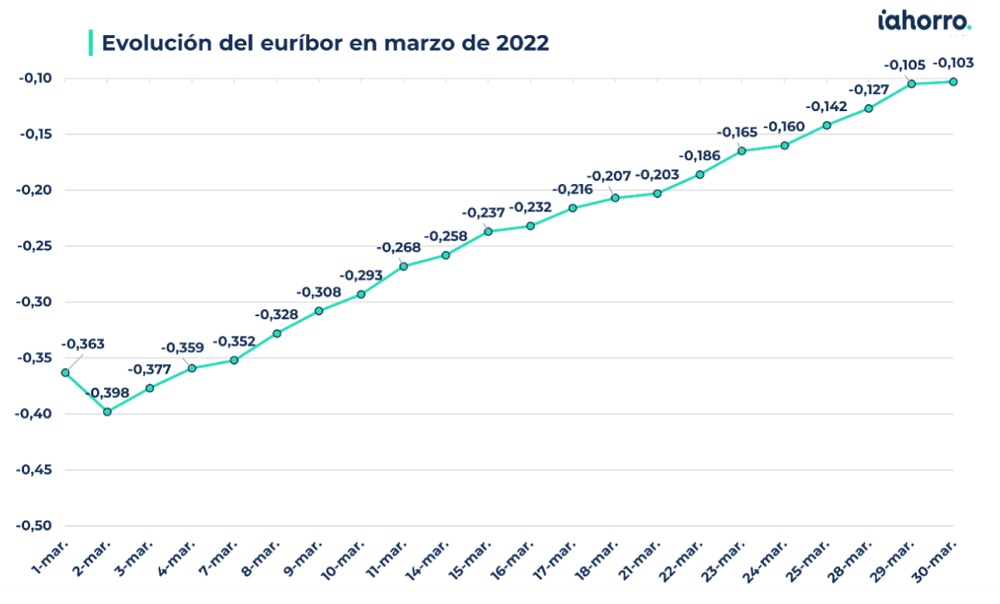

Asimismo, el de este mes es el dato medio más alto visto desde junio de 2020, justo después del confinamiento estricto derivado de la pandemia del coronavirus, cuando llegó al -0,147%. Y, si analizamos la tendencia por días, no se veían valores tan elevados del euríbor desde hace más de cinco años: el -0,105% que marcó este martes 29 de marzo fue el más alto registrado desde el 14 de febrero de 2017, cuando este índice de referencia de las hipotecas variables anotó un -0,102%.

No sería de extrañar que, de seguir esta misma tendencia, acabemos este año con el euríbor en valores positivos, aunque la previsión del director de Hipotecas de iAhorro, Simone Colombelli, es que “posiblemente este 2022 lleguemos a cero”, pero “es difícil que lleguemos a un 0,5% o un 1% en positivo porque sería muy raro que el Banco Central Europeo (BCE) no actuara al respecto”. Por ello, “no debemos alarmarnos”, dice el portavoz del comparador hipotecario, ya que “si observamos la evolución histórica del euríbor vemos que muchas veces ha habido cambios repentinos a corto plazo, pero a medio plazo también hay reajustes”.

La cuota de las hipotecas variables sube por tercer mes consecutivo

Al aumento de los precios de las materias primas, de la energía y del gas se une ahora un empeoramiento de los tipos de interés (y el encarecimiento de las cuotas de las hipotecas) a causa del cambio de tendencia del euríbor, lo que, de llegar a niveles más elevados, podría hacer que las familias se vieran aún más asfixiadas.

Por tercer mes consecutivo, es decir, desde que comenzó el año, quienes tengan que revisar la cuota de su hipoteca variable verán cómo esta se incrementa. Esta vez entre 180 y 360 euros anuales, en función del importe del préstamo.

Concretamente, los propietarios con una hipoteca variable de 150.000 euros a 30 años con euríbor + 0,99% verán que en marzo de 2021 pagaban 448,99 euros al mes y ahora pagarán 464,04 euros. De esta manera, su cuota mensual se encarecerá 15,05 euros, lo que equivale a una subida anual de 180,60 euros.

Si la cuantía del préstamo hipotecario asciende a 300.000 euros a 30 años, igualmente con un diferencial de euríbor + 0,99%, los clientes pagarán este mes 928,08 euros, mientras que en marzo de 2021 pagaban 897,98 euros. En este caso, el encarecimiento de su cuota es de 30,10 euros al mes y 361,20 euros al año.

Los bancos cambian su apuesta: todo a las hipotecas variables

“Es difícil que un momento como el que hemos vivido, con unas hipotecas a tipo fijo muy muy bajas, vuelva a repetirse”, afirma Colombelli, que apunta como uno de los motivos a que “los bancos ya están empezando a reajustar sus ofertas” e incluso es probable que vuelvan a hacerlo después de Semana Santa si la evolución del euríbor no se relaja y sigue la línea marcada hasta ahora.

“En el mercado actual, una hipoteca a tipo fijo representa un riesgo mayor para la banca, lo que ha provocado un cambio repentino respecto a la estrategia llevada a cabo en los últimos años, en los que una hipoteca variable no era competitiva para las entidades por lo bajo que estaba el euríbor. Ahora, los bancos pretenden firmar el mayor número de hipotecas variables posible”, explica el director de Hipotecas de iAhorro, que recuerda que “en un entorno de incertidumbre como el actual, esto lo que hace es ajustar la estructura de márgenes y facturación a la de coste”.

Entonces, “las hipotecas a tipo variable se han abaratado y se abaratarán todavía más en los próximos meses, al ser esta es la única forma que tiene la banca para poder convencer al usuario de que las contraten”, añade Colombelli. Sin embargo, si alguien está pensando en contratar una hipoteca a tipo fijo o en cambiarse de una hipoteca variable a una fija, todavía está a tiempo porque “el diferencial de tipos entre variable y fijo aún no es tan grande como para mover a toda la masa hacia la variable” y todavía se encuentran ‘chollos’ a tipo fijo en el mercado.

Por este motivo, “en iAhorro estamos viviendo las semanas con mayor número de peticiones de subrogación hasta la fecha, y la previsión es que siga siendo así durante semanas o meses”, explica el director de Hipotecas del comparador.

La guerra en Ucrania y la inflación cambian el discurso del BCE

Los cambios de tendencia en el indicador se deben, en buena parte, al auge imparable de la inflación (que en febrero llegó al 7,6%, según el Instituto Nacional de Estadística, y en marzo podría alcanzar el 9,8%), además de la crisis energética derivada de la guerra entre Rusia y Ucrania, los mismos factores que han provocado que el BCE esté decidido a subir definitivamente los tipos de interés.

A finales de diciembre de 2021, la presidenta de esta entidad, Christine Lagarde, aseguraba que era “improbable” que se subieran los tipos de interés a lo largo de este 2022, pero hace unos unas semanas afirmó que esa acción se aprobaría “cuando se termine de comprar deuda” y que se hará “de forma gradual”.

“Aunque los riesgos relacionados con la pandemia han disminuido, la guerra en Ucrania puede tener un efecto más fuerte en el sentimiento económico y podría empeorar nuevamente las restricciones del lado de la oferta. Los costes de energía persistentemente altos, junto con una pérdida de confianza, podrían arrastrar la demanda más de lo esperado y limitar el consumo y la inversión”, decía Lagarde, que añadía que la intención del Banco Central Europeo es “ajustar todos sus instrumentos para asegurar que la inflación se estabiliza en su objetivo del 2%”.

De este modo, la primera subida de tipos por parte del BCE desde 2011 se justifica como un intento de paliar el auge de la inflación y estabilizarla en valores más bajos que los actuales. Pero ¿qué pasa si la inflación no baja? Entre los argumentos que daba el banco central hace unos meses para no subir los tipos estaba que el efecto de este aumento sobre un posible descenso de la inflación no iba a ser inmediato, sino que llegarían en un plazo de 6 a 9 meses. Por tanto, explicaba entonces la presidenta del BCE, tener a la vez unos tipos altos y una inflación desbocada podría suponer un freno para la actividad económica de la eurozona.

¿Cómo afecta esto al sector inmobiliario?

Los ciclos en el sector inmobiliario son muy lentos. Por ejemplo, en plena época de pandemia, entre los meses de abril y mayo de 2020, iAhorro firmó un 50% más de las hipotecas que tenía previstas a pesar de las pocas opciones que había en el mercado. Con la crisis económica de 2008 pasó algo similar: no fue hasta 2013 cuando se tocó en lo que a firmas de hipotecas se refiere. Esto se debe a que los préstamos que se firman ahora comienzan a ejecutarse dos/tres meses antes.

“Actualmente en el sector no hay ningún tipo de síntoma de ralentización. De hecho, en las zonas de costa se ha reactivado la compra”, finaliza Colombelli, que es cauto: “Ninguno de nosotros ha visto una guerra y sus dinámicas quizá no tienen nada que ver con las vividas en plena pandemia o durante la crisis de 2008”.