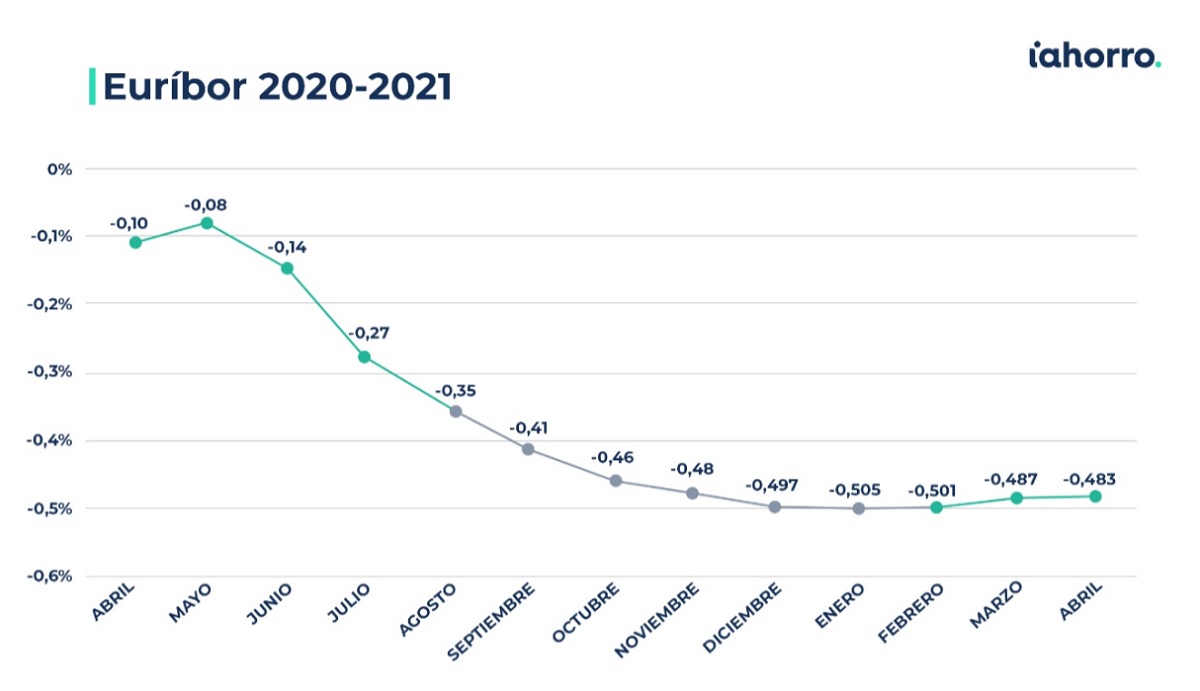

El euríbor ha cumplido todos los pronósticos. No se esperaban grandes cambios para el indicador después de los datos de los dos últimos meses, en los que se aprecia una tendencia de estabilización que se mantendrá, por lo menos, este trimestre. Tras cerrar febrero (-0,501%) y marzo (-0,487%) con ligeras alzas que marcan distancia con las cifras registradas durante la segunda mitad de 2020 y enero de 2021, cuando marcó su último mínimo histórico, ha finalizado abril estabilizándose en el -0,483%, a la espera de confirmarse los dos últimos datos del mes.

Hay pocos indicios en la economía que hagan esperar un cambio de rumbo en el euríbor. Las últimas noticias que llegan de Europa señalan que la política monetaria y de tipos de la Unión Europea se mantendrán según lo previsto y el Banco Central Europeo (BCE) seguirá con su programa de compras de emergencia frente a la pandemia hasta al menos finales de marzo de 2022.

En este sentido, el director de Hipotecas de iAhorro, Simone Colombelli, destaca que «el euríbor se encuentra en una fase de transición pendiente del ritmo de vacunación en Europa y de las medidas económicas que vaya tomando el BCE. No ha habido sorpresas, pero tampoco se esperaban”.

Por otro lado, ante un inesperado repunte de la inflación de manera sostenida, desde el organismo europeo reconocen que hay economías de la zona que pueden estar en riesgo de crecimiento, pero se confía en que el buen avance en las campañas de vacunación europeas impulse la actividad económica y empresarial.

No obstante, y aunque sin grandes cambios, “el segundo trimestre del año suele ser muy potente para el sector inmobiliario, por lo que, con toda probabilidad, también experimentaremos un aumento en el volumen de operaciones hipotecarias con un euríbor estable en primavera, sin fuertes subidas ni bajadas”, afirma Colombelli.

Fuente: iAhorro

Momento inmejorable para el largo plazo

El último año se ha presentado como una oportunidad interesante para hipotecarse por lo inusualmente bajos a los que se han situado los tipos de interés. El euríbor lleva cinco años sin salir de terreno negativo, una tendencia que ha empujado a la baja también los intereses de la oferta a tipo fijo hasta convertirse en la opción favorita de la mayoría de hipotecados, sobre todo a largo plazo.

Según el Instituto Nacional de Estadística el porcentaje de hipotecas constituidas a tipo fijo en los dos primeros meses del año ha superado al de las variables. En enero de 2021, las fijas representaron el 51,2% del total de hipotecas frente al 48,8% de las variables, mientras que en febrero el porcentaje de fijas asciende hasta el 55% y el de variables cae hasta el 45%.

Estos datos contrastan con los marcados el mismo mes del año anterior. En febrero de 2020 las hipotecas fijas suponían apenas el 37,4% del conjunto frente al 62,6% de variables.

Para Simone Colombelli, “el contexto actual sigue siendo inmejorable para conseguir buenas condiciones a largo plazo. Prácticamente seguimos en valores históricos con el euríbor y tampoco se ha producido una reestructuración de este tipo de oferta en este tiempo. Ante esta situación, las hipotecas variables se han convertido en un producto interesante para periodos de tiempo más cortos”.

Por otro lado, el consenso que existe sobre que el euríbor pueda ampliar sus movimientos por debajo del cero hasta casi 2030, ha provocado que la banca empeore sus condiciones en la oferta variable y centre todos sus esfuerzos en el tipo fijo.

¿Cómo pueden afectar las fusiones de la banca a la oferta hipotecaria?

Las fusiones que se han llevado a cabo en la banca española y las que aún están pendientes de producirse han transformado de lleno al sector con cierres de oficinas incluidos.

Las medidas que ha tomado el sector financiero para reducir costes implicarán el despido de más de 18.000 empleados si se tienen en cuenta todos los ajustes previstos para 2021.

Esta transformación afecta también, aunque en menor medida, a la oferta de productos de la banca, que se verá modificada ante estas fusiones.

“De reducirse la oferta hipotecaria, probablemente habría un impacto en los precios al alza, pero no de gran magnitud. Las variaciones de los precios de los bancos en este ámbito se guían más por el euríbor. Queda por ver cómo van a evolucionar las fusiones que están en el aire. Liberbank, es un player muy activo también en el mercado hipotecario, aunque no al nivel de bancos como CaixaBank o ING. Hay que esperar a ver en qué circunstancias se produce su fusión con Unicaja y la manera en la que afecta esto a su gama de productos”, apunta el director de Hipotecas de iAhorro.

El euríbor sube, pero abaratará las hipotecas hasta 565 euros

Si comparamos el actual euríbor (-0,483%) con el mismo dato de hace un año (-0,108%) muchos hipotecados que revisen ahora su préstamo verán su cuota reducirse. En el caso de una hipoteca de 150.000 euros a 30 años con euríbor + 0,99% el ahorro mensual será de 23,55 euros y de 282,6 euros durante los próximos doce meses. De esta manera, la cuota anterior de 474,31 euros pasará a ser de 450,76 euros al mes.

En cambio, los que tengan una hipoteca de 300.000 euros a 30 años y euríbor + 0,99% y les toque la revisión de su cuota en abril pasarán a pagar 901,51 euros al mes frente a los 948,61 de antes. Por lo que el gasto mensual será 47,1 euros más bajo y ahorrarán hasta 565 euros durante un año.