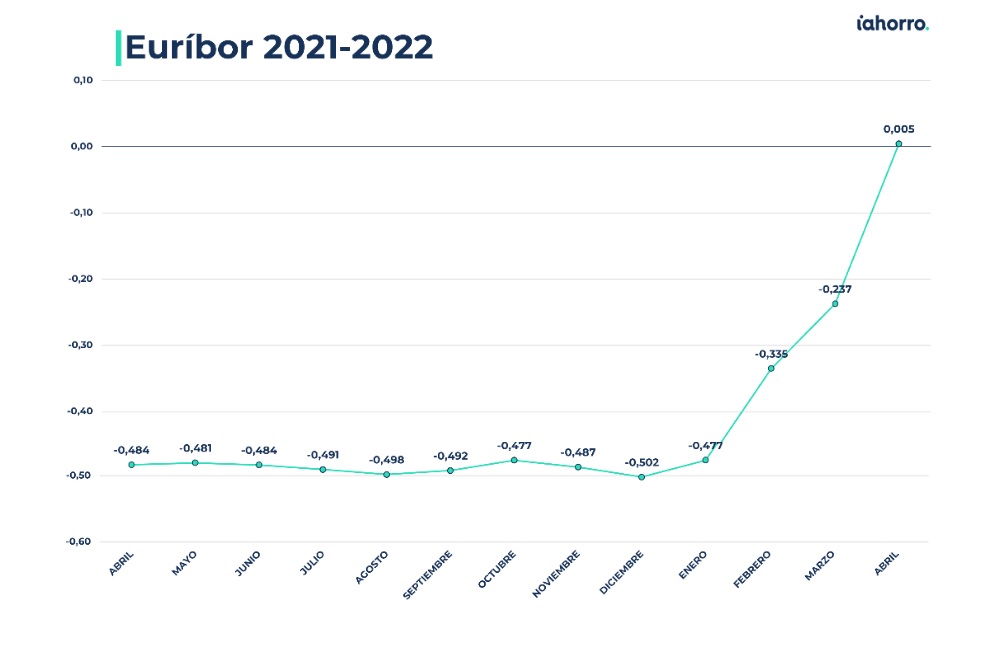

Abril de 2022 pasará a la historia del euríbor por ser el mes en el que el índice de referencia de las hipotecas variables volvió a registrar, después de estar más de seis años en negativo, un valor medio que se sitúa por encima de cero. A falta de conocer el dato de este viernes, último día laborable del mes, este indicador ha alcanzado un 0,005%, el dato medio mensual más alto registrado desde enero de 2016, que cerró en un 0,042%, a partir del cual los negativos fueron sucediéndose.

Para ser más exactos, el 12 de abril de 2022 fue el primer día del mes que el euríbor registró un dato positivo, concretamente un 0,005%, algo que no ocurría desde el 3 de febrero de 2016. A partir de ahí, los días 14, 21, 22, 25, 26, 27 y este jueves 28 se registraron valores del 0,003%, 0,017%, 0,084%, 0,134%, 0,111%, 0,109% y el 0,118%, respectivamente. Para ver datos diarios tan elevados hay que remontarse incluso más atrás: al 15 de octubre de 2015, cuando anotó también un 0,134%.

Esto ha hecho que el euríbor haya subido hasta un 101,03% en un año: del -0,484% que registraba en abril de 2021 hasta el 0,005% actual. Además, en un solo mes se ha incrementado 0,242 puntos, tras el -0,237% que marcó en febrero de 2022.

“Este mes de abril hemos visto, por primera vez en seis años, una media mensual positiva del euríbor, lo que confirma su cambio de tendencia. Desde que comenzó la guerra en Ucrania, hace ya más de 60 días, hemos visto movimientos muy volátiles”, analiza Simone Colombelli, director de Hipotecas de iAhorro.

Al mirar la evolución histórica del euríbor, Colombelli no cree que este indicador continúe avanzando a la misma velocidad en los próximos meses: “Está pasando algo similar de lo que ocurrió con el coronavirus: ya hemos vivido los cambios más bruscos en el euríbor y podríamos estar llegando a una cierta estabilidad. A partir de ahora es probable que veamos movimientos más sostenidos, más estables”.

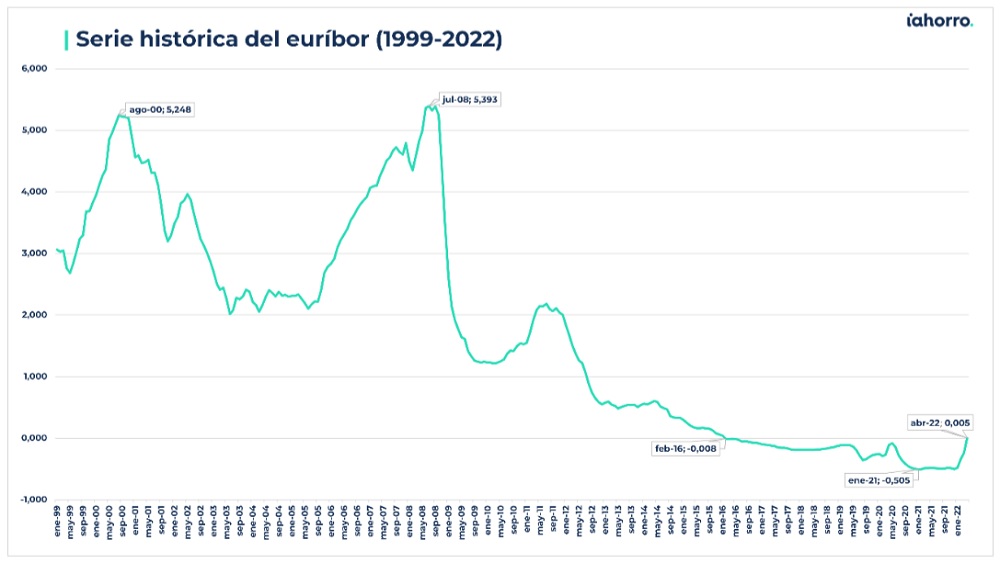

Y es que fue en mayo de 2020, dos meses después de que la pandemia del coronavirus obligara al confinamiento estricto, cuando el euríbor marcó los datos más elevados de todo ese ejercicio que, aunque no llegaron a ser positivos, sí se acercaron mucho al cero, con una media de -0,081%. Sin embargo, en junio todo volvió a una relativa normalidad y, como consecuencia, el euríbor comenzó una nueva y drástica bajada hasta terminar ese año en un -0,496%.

¿Terminaremos el año rondando el 0,5%?

Colombelli prefiere ser cauto con las predicciones que dicen que podríamos terminar 2022 con el euríbor rondando el 0,5%, en positivo. “Históricamente, en el euríbor nunca ha habido una diferencia de más de medio punto entre el dato más alto y el más bajo del año; ni siquiera en 2020. Y si vamos atrás más años, la tendencia no cambia”, recuerda el director de Hipotecas de iAhorro, que añade que “este año ya hemos visto una diferencia de casi 0,5 puntos porcentuales entre el dato de enero y el de este abril, por lo que es muy difícil llegar a final de año a un 0,5%, cuando se alcanzaría una subida de un punto en el conjunto del ejercicio”.

Eso sí, Colombelli matiza que esto depende de las decisiones que pueda tomar de aquí en adelante el Banco Central Europeo (BCE). De momento, su presidenta Christine Lagarde ha apaciguado los ánimos posponiendo al menos hasta el tercer trimestre del año el retoque al alza de los tipos de interés por parte de la entidad. “Cualquier ajuste de los tipos de interés oficiales del BCE tendrá lugar transcurrido algún tiempo desde el final de las compras de deuda (previsto para ese tercer trimestre del año) y será gradual”, afirmaba hace apenas unos días Lagarde.

Todo ello pese a que la inflación sigue disparada y este mes la previsión es que se sitúe en torno a un 8,4%, según ha adelantado esta semana el Instituto Nacional de Estadística (INE). Entonces, ¿a qué se debe la decisión del BCE? Colombelli explica que “posiblemente lo que quieren es evitar mantener más presión económica a las familias. Europa no está acostumbrada a estos niveles de inflación, y todos los productos financieros y de inversión no están parametrizados para afrontarlos, por lo que posiblemente no quieren ajustar los tipos de interés a la inflación porque podría verse un impacto negativo en el consumo”, agrega.

Una vez fijados estos plazos y vista la evolución histórica del índice de referencia, el director de Hipotecas de iAhorro matiza también que “si el BCE no quiere retocar tipos, es muy difícil que el euríbor suba por sí solo hasta llegar a niveles del 0,5%”.

Sin cambios drásticos en las ofertas de los bancos

Hace seis años, coincidiendo con la caída del euríbor a niveles negativos, varios productos como los fondos o los depósitos, que antes un tiempo antes eran protagonistas de las ofertas de todas las entidades financieras, pasaron a estar prácticamente muertos. ¿Pueden volver a resurgir ahora gracias a la subida que estamos viendo de los tipos de interés? “La hipoteca ha sido el producto estrella de los últimos años por sus buenas condiciones, y todavía es pronto para ver un cambio en este sentido”, asegura el director de Hipotecas de iAhorro.

Respecto a situación actual de la oferta hipotecaria, Colombelli explica que, “hasta que toda la banca no suba de forma uniforme los tipos fijos, no se notará un cambio real, y hay algunas entidades que no lo tienen previsto”.

Eso sí, para que ese cambio se note y sea eficaz, “todo el mercado tiene que subir hasta medio punto la hipoteca a tipo fijo, si lo suben menos (por ejemplo, un 0,1%, como ha pasado en los últimos meses) no cambiará nada”, matiza el portavoz de iAhorro. Asimismo, declara que “en las últimas semanas, sobre todo en marzo, se produjeron ajustes y posiblemente habrá alguno más, pero, si no sube mucho más el euríbor, los próximos cambios no serán determinantes a corto plazo. Solo podría darse si el banco quiere hacer una estrategia comercial, es decir, si apuesta por otro producto para posicionase internamente o para diferenciarse de otras entidades”

¿Cuánto subirá la cuota de la hipoteca con este aumento del euríbor?

¿Cuánto subirá la cuota de la hipoteca con este aumento del euríbor?

Quien tenga contratada una hipoteca variable lo más normal es que haga una revisión de cuotas de forma anual. Por tanto, el propietario de una vivienda al que le toque revisar este mes de abril la cuantía que pagará los próximos doce meses por su hipoteca, si esta es de 150.000 euros a 30 años con euríbor + 0,99%, verá un ascenso significativo en la misma: 32 euros al mes o, lo que es lo mismo, 384 euros al año. Así, pasará de pagar los 449,18 euros al mes a 481,18 euros de cuota.

En el caso de que el préstamo hipotecario ascienda a un total de 300.000 euros a 30 años, también con un diferencial de euríbor + 0,99%, a partir de este mes la cuota mensual será de 962,05 euros por los 898,36 que pagaba en abril de 2021. En este caso, el encarecimiento es de 63,66 euros al mes y 763,92 euros al año.

0,99%, a partir de este mes la cuota mensual será de 962,05 euros por los 898,36 que pagaba en abril de 2021. En este caso, el encarecimiento es de 63,66 euros al mes y 763,92 euros al año.

iAhorro ha realizado una estimación de hasta cuánto podría encarecerse la hipoteca en caso de llegar a 2023 con euríbor del 0,5%, además de ver qué pasaría si este indicador ascendiera hasta el 1% o incluso al 1,5% en los próximos ejercicios.

En comparación con la situación que veíamos en abril 2021, la cuota de una hipoteca variable de 150.000 euros a 30 años y referenciada a euríbor+0,99% se encarecería hasta 130,41 euros mensuales con el paso de los años y si el índice de referencia pasara del -0,484% a situarse en el peor de los escenarios, un 1,5% en 2025. Asimismo, ese ascenso sería del doble para una hipoteca de 300.000 euros: hasta 260,83 euros en apenas cinco años.