Ahorrarte hasta 27.000 euros cambiando tu hipoteca de banco es posible gracias a la subrogación. Aunque este producto no es nuevo, en los últimos meses muchos compradores se han animado a revisar su hipoteca y buscar en otra entidad una alternativa que les permita pagar menos por su vivienda ante un panorama de tipos bajos como el actual.

Con el euríbor en terreno negativo y en el umbral que se mueve del -0,41%, la subrogación, tanto a fijo como variable, son dos buenas opciones. En los últimos años los tipos de interés han caído en picado, tanto en los préstamos fijos como en los variables, por lo que ahora se abre un abanico de mejora económica para todos aquellos que quieran subrogar su hipoteca.

“En el caso de perfiles muy buenos estamos volviendo a las tendencias de la crisis. En este caso, estos ciudadanos pueden llegar a obtener hipotecas fijas o variables muy cercanas al 1,5%, algo que se dio en algunos meses de 2010, pero que hasta ahora no se había vuelto a ver”, destaca el director de Hipotecas de iAhorro, Simone Colombelli.

Los préstamos fijos se ponen de moda gracias a la subrogación

Desde MyInvestor señalan que la tendencia en el último año ha sido cambiar a tipo fijo. “Los clientes quieren aprovechar los tipos fijos, excepcionalmente bajos. En lo que va de 2020, casi el 75% de los préstamos que hemos concedido son subrogaciones y de éstas casi la mitad son a tipo fijo, lo que supone un gran cambio de tendencia. En 2019, sólo el 20% de los clientes que cambiaba su hipoteca lo hacía a tipo fijo”, apunta Nuria Rocamora, co-CEO de MyInvestor.

Estos datos coinciden con la tendencia marcada en el Instituto Nacional de Estadística en los últimos meses. En 2010 el porcentaje de hipotecas fijas era apenas de un 4% y ahora suponen el 49% de los préstamos que se firman cada mes.

El ahorro no está sólo en el cambio de hipotecas fijas a variables, “tenemos casos de hipotecados con diferenciales fijos superiores al 3,5% que ahora mismo ahorrarían en su hipoteca tanto si se cambian a una variable como si prefieren seguir con una fija, pero en otro banco”, señala el director de Hipotecas de iAhorro.

Por otro lado, el cambio de hipoteca no sólo aporta una mejora en los tipos de interés, también es una buena oportunidad para aprovechar y deshacerse de los productos vinculados o combinados a nuestra antigua hipoteca sin perder beneficios, como el de deducción por vivienda habitual.

Las hipotecas constituidas en 2013 serán las que más salgan ganando con el cambio

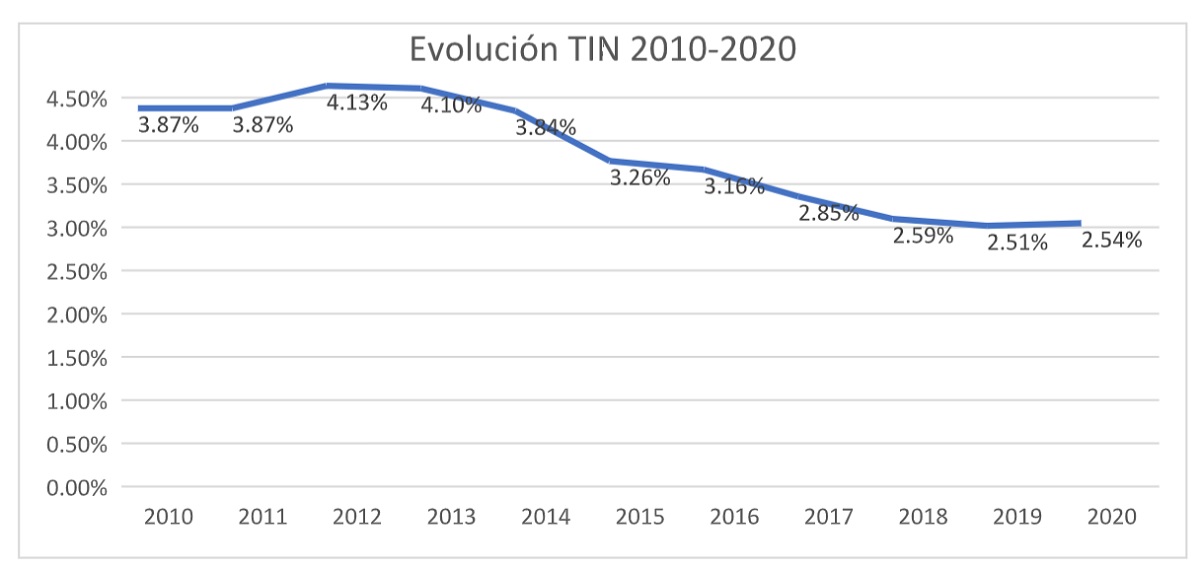

Cogiendo un histórico entre 2010 y 2020 en el que vemos la evolución de los tipos medios de interés al que se concedían hipotecas en esos años, podemos observar cómo los que adquirieron su préstamo en 2013 son los que más ahorrarían si hicieran una subrogación en estos momentos sin alargar ni reducir su cuota y plazo. Hay que tener en cuenta que en ese año los tipos de interés se situaban en una media del 4,10%, unos tipos altísimos si los comparamos con el hasta 1,5% que podemos llegar a conseguir hoy por una hipoteca si vamos más allá de la oferta comercial y sabemos negociar con el banco.

Si tenemos en cuenta la trayectoria que han ido marcando los tipos en los últimos años, desde MyInvestor consideran que “es un buen momento para subrogar hipotecas porque los tipos de interés actuales permiten ofrecer condiciones muy competitivas a tipo fijo y variable. Es muy probable que no veamos unos precios tan bajos como los actuales en el futuro».

Tampoco debemos preocuparnos por los gastos al trasladar el contrato. Hoy en día, algunas entidades se hacen cargo de las comisiones que conlleve el proceso, como en el caso de MyInvestor.

Después de que el euríbor tocara techo en 2008 llegando a tasas del 5,3%, el indicador fue relajándose progresivamente en los años siguientes hasta situarse en tipos cercanos al 0,57%, sin embargo, el escenario económico no era el mejor para el sector inmobiliario, por lo que los bancos aplicaban tipos de interés considerablemente más elevados que ahora. La incertidumbre y la morosidad provocaron que el acceso al crédito inmobiliario fuera cada vez más difícil para los ciudadanos.

Madrid, la comunidad que más lo nota en el bolsillo

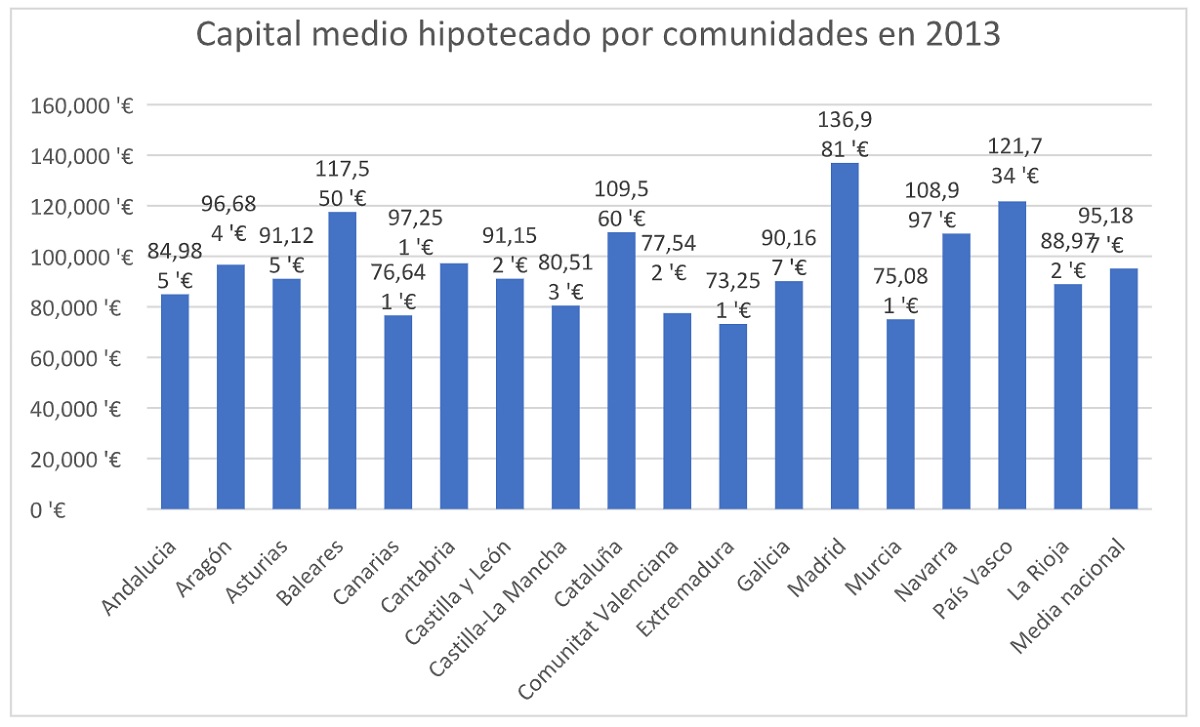

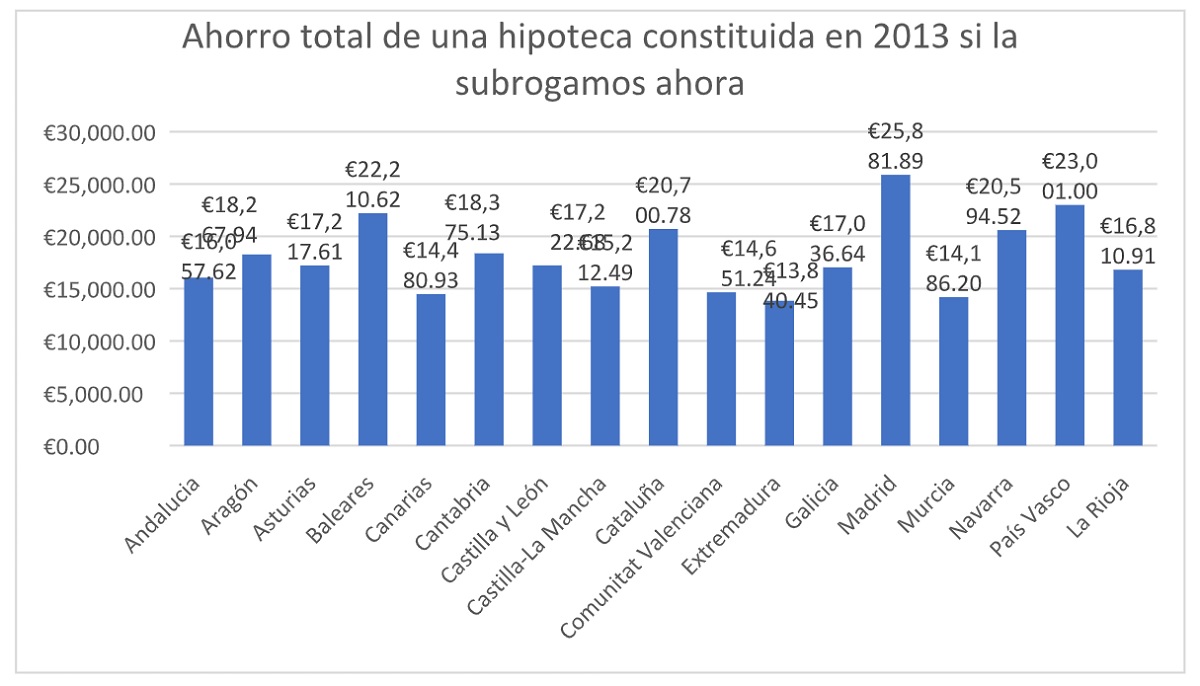

En el año 2013 el importe medio de las hipotecas que se constituyeron en España fue de 95.187 euros, siendo Madrid la comunidad más cara con una media de 136.981 euros, seguida por País Vasco con 121.734 euros y Baleares con 117.550 euros. El tipo de interés medio al que se firmaron estos préstamos fue del 4,10%, según los datos del INE. Si estos ciudadanos decidieran hoy cambiar su hipoteca a otro banco podrían ahorrarse 25.881 euros en el caso de Madrid, 23.001 euros en el caso del País Vasco y 22.210 euros en el caso de Baleares.

Este ahorro es posible porque en la actualidad podemos encontrar hipotecas con diferenciales fijos que rondan el 1,5%, que resultan 2,6 puntos más bajos que los que obtuvieron en el momento de firma de la hipoteca.

Siguiendo en esta línea, la co-CEO de MyInvestor, matiza que «si comparamos dos hipotecas a tipo fijo a un plazo de 25 años y un capital de 150.000 euros, en el que el cliente reduce su tipo de interés fijo del 2,80% a 1,69%, el cliente se ahorrará durante toda la vida del préstamo casi 25.000 euros».

Una persona que subrogue este año se ahorrará como mínimo 10.000 euros

No sólo Madrid, País Vasco o Baleares saldrán ganando con su hipoteca si deciden subrogarla este año. Si nos fijamos en la gráfica con los datos extraídos del INE vemos como una persona que adquiriese su vivienda en 2013 en Cataluña podría encontrar ahora una oferta en el mercado que le permitiese guardar en su bolsillo hasta 20.700 euros, 20.594 en el caso de Navarra y, los que menos, los extremeños, que podrían beneficiarse de una rebaja en su hipoteca de hasta 13.840 euros.

No obstante, si mirásemos el histórico de toda la serie analizada, el comprador que menos ahorraría sería un extremeño que hubiese contratado su hipoteca en 2019 y la subrogara ahora, con un ahorro final de 10.000 euros.

Hay que tener en cuenta que en la subrogación ahorraremos más siempre y cuando el precio de la hipoteca sea más elevado, por ello, en el caso de la segunda residencia, el precio variará menos que en la primera al darse hipotecas más bajas. «En el caso de la Comunidad Valenciana el precio es más bajo a pesar de ser una de las principales provincias de España porque hay mucha segunda vivienda. Si en este análisis solo miráramos las capitales es posible que la foto fuera muy diferente y Valencia capital se parecería más a Madrid o Barcelona”, destaca el director de Hipotecas de iAhorro.

Todos los perfiles pueden beneficiarse del cambio de hipoteca

Mejorar el tipo de interés es una opción interesante para cualquier perfil, sobre todo cuando la previsión es que el mercado permanezca más o menos estable en un tiempo. Aunque una hipoteca variable sea muy interesante para muchos, otros pueden preferir la tranquilidad de planear sus finanzas a un tipo fijo a unos niveles muy atractivos en este momento. En cualquier caso, «lo que no tiene sentido es contratar hipotecas que durante los primeros años aplican un tipo fijo y trascurrido un tiempo, que es precisamente cuando los tipos subirán, cambien a tipo variable», afirma Nuria Rocamora.

Teniendo en cuenta que el banco volverá a analizar el perfil del cliente, este puede haber mejorado sus condiciones, por lo que “un perfil urbanita con una hipoteca que está en su fase inicial y que en el momento de contratación del préstamo no obtuvo buenas condiciones puede encontrar ahora intereses más bajos. Además, durante estos años ha tenido un cambio profesional y su situación financiera ha mejorado con más estabilidad y mayores ingresos”, apunta Simone Colombelli.

Otras opciones que nos pueden llevar a querer buscar otra hipoteca serán mejorar las comisiones que pagamos o reducir los productos combinados sin tener la necesidad de cancelarla y asumir de nuevo otros gastos.

Pequeños ahorros se hacen importantes cuando pasan los años, por eso, ahora estaríamos ante un buen momento para subrogar quitando una cantidad importante de dinero a nuestros gastos fijos ante una situación de incertidumbre económica como a la que nos enfrentamos.

Para concluir, el director de Hipotecas de iAhorro recuerda que «la subrogación resulta más interesante en los primeros años de vida de la hipoteca. Conforme van pasando los años se reducen los intereses que se pagan y se amortiza más capital, por lo que el ahorro que consigues es mucho más bajo”.