España es el sexto país con los préstamos más caros de la zona euro. Esto quiere decir, que a pesar de las medidas de estímulo del Banco Central Europeo (BCE), la facilidad de acceso al crédito no se ha visto tan reflejada en nuestra economía como debería y que las entidades bancarias tienen una percepción de riesgo de impago elevado . “No obstante, si comparamos el interés aplicado a los préstamos personales a principios de 2020 con el de diciembre de ese mismo año, terminamos 2020 con una caída en los tipos de un 0,92% en los préstamos de 1 a 5 años y del 0,44% en este tipo de financiación a más de cinco años”, afirma Antonio Gallardo, experto financiero de iAhorro.

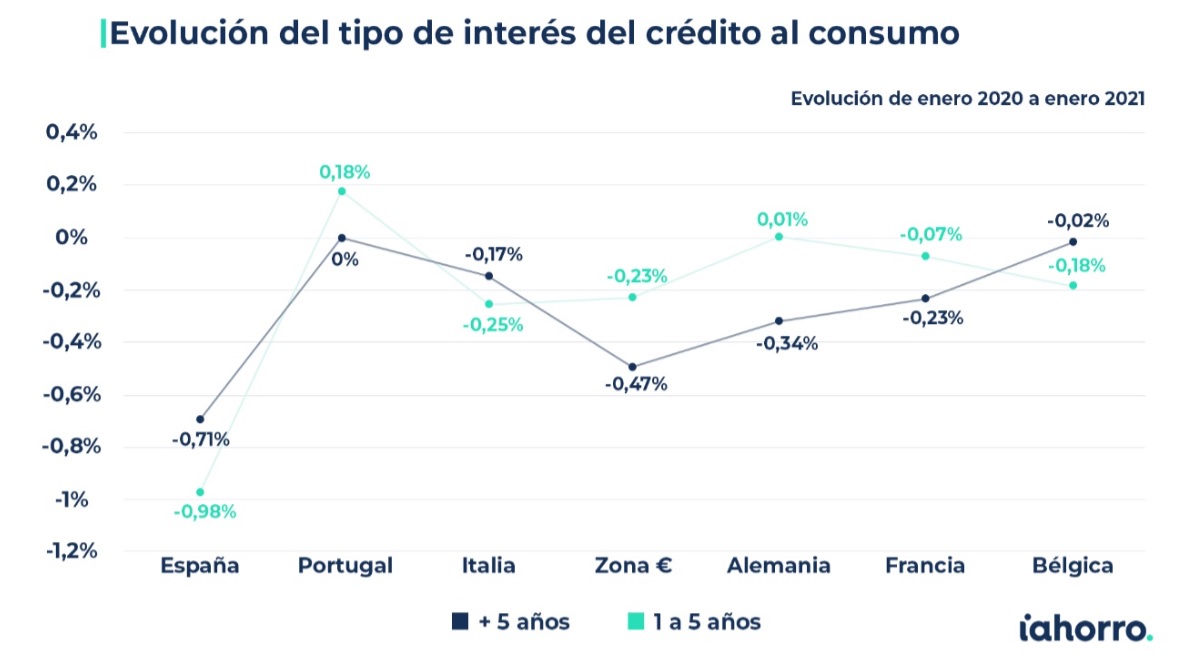

Al observar la variación desde enero de 2020 hasta el último dato publicado por el BCE, relativo a enero de 2021, se aprecia una caída mayor, del 0,98% en el caso del crédito al consumo de 1 a 5 años. Y del 0,71% en la financiación personal a más de 5 años.

Por lo general, los intereses que aplican los bancos a cambio de prestar dinero suelen estar estrechamente relacionados con la tasa de morosidad bancaria, puesto que representa el riesgo que asumen. En España, el último dato que dio a conocer el Banco de España relativo a enero de 2021 la situó en el 4,54%, “por lo que es lógico que los intereses de estos préstamos estén por encima de otros países de la UE donde la tasa de morosidad es menos elevada. Sobre todo si no tenemos ningún tipo de garante, como pueda ser una vivienda en el caso de una hipoteca”, señala Luis Garvía, director del máster de Riesgos Financieros de ICADE Business School.

Endeudarse en Francia o Bélgica es dos veces más barato que hacerlo en España

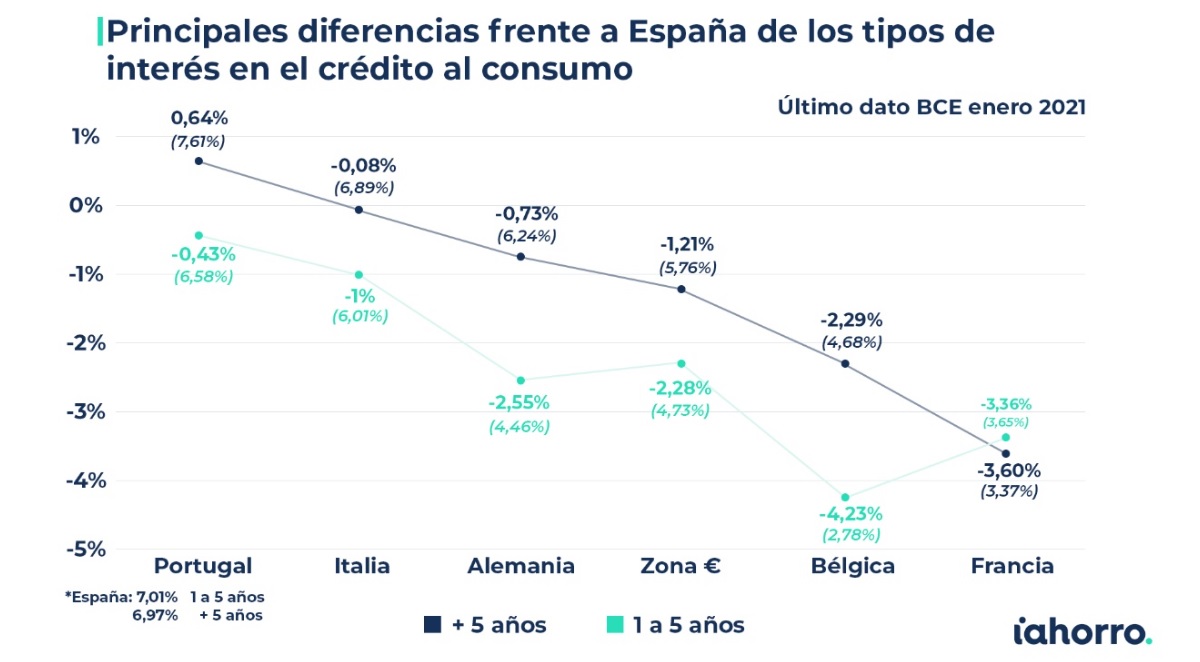

Si analizamos el panorama y lo comparamos con el de otros países de la zona euro observamos que España dobla en sus intereses para este tipo de préstamos a Francia y Bélgica, sin embargo, acorta distancias con Italia o Portugal, que se mueven en unos niveles semejantes. En los préstamos de entre 1 y 5 años hay una clara diferencia entre España (7,01%), Portugal (6,58%) e Italia (6,01%) por un lado, y Alemania (4,46%), Francia (3,65%) y Bélgica (2,78%) por otro. Si tenemos en cuenta que los intereses de la media en la zona para estos préstamos se establecen en el 4,73%, “esto supone pagar un 2,28% más que la media de la zona euro, mientras que tan solo Grecia, Eslovaquia y los tres países bálticos superan a España en el coste por prestar dinero”, señala Antonio Gallardo.

Por su parte, en el crédito a más de cinco años Portugal mantiene una media de tipos de interés del 7,61% , superando a España en este caso (6,97%). Por detrás se situarían Italia (6,89%), Alemania (6,24%,) y Francia o Bélgica, entre otros países, que se alejan de estos números con una media de un 3,37% y 4,68% respectivamente. Mientras tanto, el tipo de interés medio en la eurozona para los préstamos a más de 5 años se establece en el 5,76%.

«Si comparamos la tasa de morosidad de España (4,54%) con la de Francia (2,47%) es lógico que prestar dinero en el primer país sea más caro que en el segundo. Aunque también influyen otras variables, como el perfil de riesgo del cliente o que haya más agentes financieros en el mercado, lo que provoca que los bancos lleven a cabo menos operaciones, pero con comisiones más altas”, explica Luis Garvía.

El interés a corto plazo ha caído un 0,6% desde que se declarara el estado de alarma

Desde que se declarara el estado de alarma en marzo de 2020 los tipos de interés en los préstamos personales han caído un 0,64% en la financiación de 1 a 5 años y un 0,36% en el crédito a más de 5 años. Una tendencia que va en línea con el resto de países que comparten la moneda única, teniendo en cuenta que la media en los intereses para préstamos de más de 5 años pasó del 5,91% del mes de marzo de 2020 al 5,76% de enero de 2021 y del 4,76% al 4,73% en el crédito a corto plazo.

No obstante, “diciembre cerró con una fuerte subida respecto al mes anterior que puede consolidarse en los próximos meses si sube la tasa de mora. Así, en los préstamos de 1 a 5 años, se ha pasado de un 6,61% en noviembre a un 7,07% en diciembre, con una subida del 0,46%, mientras que en los préstamos de más de cinco años se ha pasado de un 6,63% al 7,24%, un 0,61% más”, aclara el experto financiero de iAhorro.

Aunque, por el momento, esto no parece haberse visto reflejado en el primer dato que hemos conocido de este año y los tipos de interés de la financiación para bienes y servicios al consumo han pasado del 7,07% de diciembre de 2020 al 7,01% de enero de 2021 en los préstamos de 1 a 5 años y del 7,24% al 6,97% en los préstamos a más de 5 años.

Desde el Banco de España, señalan que, pese a todo, la morosidad de los créditos concedidos se redujo en diciembre hasta el 4,51% por debajo del 4,79% de un año antes, pero advierten de que, previsiblemente, sea el resultado de las medidas de amortiguamiento para la crisis sanitara a través de las líneas de avales del ICO o aplazamientos. De hecho, los datos relativos a enero de este año dejan un ligero repunte de esta tasa hasta el 4,54%.

A pesar de esto, los intereses en 2019 se mantuvieron de manera generalizada por encima de los de 2020. Según Garvía,“la situación del sistema bancario europeo no era buena previamente, incluso, es probable que haya bancos que gracias las ayudas recibidas por la Covid 19 se encuentren mejor ahora. Las condiciones asociadas a estos préstamos no han cambiado tanto, ya antes de la pandemia era difícil que se concedieran”, asegura.

La hipoteca, el préstamo más seguro

El riesgo que asume el banco al prestar dinero con una hipoteca se reduce considerablemente al tener un bien que reclamar en caso de impago, algo que a la hora de hablar de préstamos al consumo no se produce al no tener un aval tan claro. “En los préstamos personales impera la Ley de la oferta y la demanda, el precio se basa en la capacidad de negociación del cliente, en su perfil de riesgo y en la propia política de precios de la entidad, por eso se han convertido en el ‘as’ en la manga de la banca para sacar rentabilidad”, señala el director del máster de Riesgos Financieros de ICADE Business School.

Por otro lado, el experto en finanzas apunta que “en el crédito al consumo, al ser un gasto más emocional, el usuario final tiene menos control de los costes”.

Los principales organismos nacionales e internacionales esperan que a lo largo de este año y el que viene aflore la mora derivada de la crisis del coronavirus, algo que, de ser así, se verá reflejado directamente en los intereses de los préstamos personales.