Tener una casa en propiedad es una de las mayores aspiraciones de buena parte de la población. Las últimas crisis económicas y la elevada tasa de paro juvenil han retrasado cada vez más el momento de adquisición de vivienda en propiedad en España.

A pesar de esto, la intención de compra de los ciudadanos persiste y, tras los duros meses del confinamiento, el sector inmobiliario no ha tardado en mostrar síntomas de recuperación. Los datos de compraventa relativos a enero de 2021 del Instituto Nacional de Estadística (INE) reflejan una clara tendencia de mejora en el número de operaciones mensuales, con un total de 39.753 en todo el territorio, lo que supone un 10% más que el mes anterior y el dato más alto desde antes de la pandemia en febrero de 2020 (44.104 operaciones).

Por otro lado, los últimos registros sobre concesión de hipotecas publicados por el Banco de España avalan esta tendencia de mejora. En febrero de este año, la banca concedió un 25% más de crédito destinado a la adquisición de vivienda que en el mismo mes de 2020. Esta cifra supone la mejor de una década, según el histórico del organismo nacional.

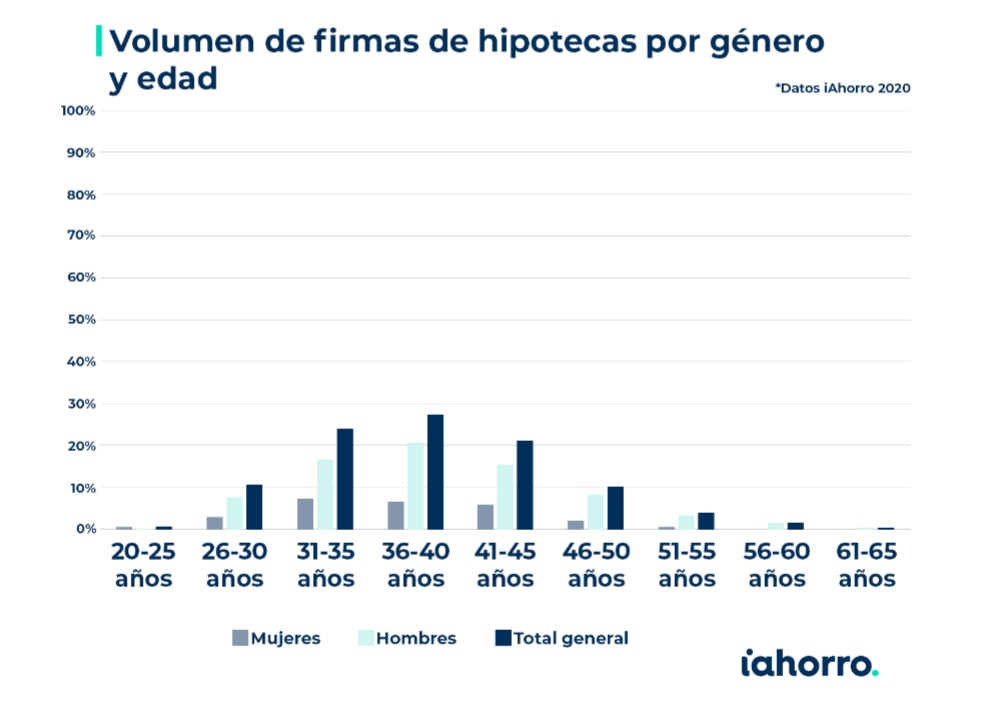

No obstante, en función del perfil, los ingresos y la edad, las posibilidades de acceder a una vivienda aumentan o disminuyen. Según un informe que ha realizado el comparador hipotecario iAhorro, la persona que adquiere un préstamo para su vivienda en este tipo de comparador online tiene de media entre 30 y 40 años y consigue alrededor de 170.000 euros de financiación.

Las mujeres obtienen menos financiación, pero contratan su hipoteca antes que los hombres

Si comparamos los datos de hombres y mujeres de este estudio, destaca como las segundas, “a pesar de las dificultades a las que a veces se enfrentan para comprar una vivienda debido a que, según diversos estudios, sus condiciones salariales son peores de media que las de los hombres, obtienen su hipoteca a una edad más temprana que los varones de forma generalizada”, apunta Simone Colombelli, director de Hipotecas de iAhorro.

Así, mientras el mayor número de contrataciones por parte de mujeres está comprendido entre los 31 y 35 años, el de los hombres lo hace entre los 36 y 40 años.

A pesar de ello, en 2020, los datos de firmas de hipotecas en iAhorro reflejan que el porcentaje de mujeres titulares de estos préstamos fue bastante inferior al de los hombres, apenas un 26%. También lo fue el número de solicitudes. Si las demandas de un préstamo hipotecario con un hombre como titular principal representaron el 73,5% del total, solo un 26,5% fueron de mujeres.

Asimismo, la financiación obtenida por varones es ligeramente superior, 170.603 euros de media frente a los 167.000 de las mujeres.

“Es posible que al necesitar un importe mayor, los hombres requieran más tiempo para conseguir el ahorro previo a la contratación de su hipoteca. Aunque también depende mucho de otros factores. Por ejemplo, la persona que contrata su hipoteca a través de un canal digital suelte tener un perfil urbanita, un nivel educativo medio-alto y está bastante informada”, señala Simone Colombelli.

Solo un 11% de los que contratan su hipoteca online lo hace antes de los 30 años

La tasa de paro juvenil registrada en España a cierre de 2020 (40,7%) fue la más alta de toda la Unión Europea, según Eurostat. Esta cifra duplica a la media del resto de países del grupo de los veintisiete (17,8%).

La pandemia ha agravado considerablemente la situación, especialmente para los más jóvenes, que han salido peor parados de esta crisis. Esta realidad también se ha trasladado al mercado hipotecario y los menores de 30 años apenas suponen un 11% de los titulares de hipotecas que se firmaron en iAhorro el año pasado.

Ocurre lo mismo con la población de más de 50 años. En el caso de este colectivo, el número de hipotecas firmadas cae considerablemente hasta representar un 5,8% del total. “Teniendo en cuenta que el porcentaje de solicitudes también disminuye es normal que no sea un grupo tan representativo. Hay personas de 60 años o más que, por un lado, dejan de ser un cliente potencialmente atractivo para los bancos por su edad, y por otro, no son nativos digitales y están menos familiarizados con los trámites online. Es más probable que acudan a su banco de toda la vida a pedir una hipoteca en lugar de considerar la opción de hacerlo a través de un comparador hipotecario”, destaca el director de Hipotecas de iAhorro.

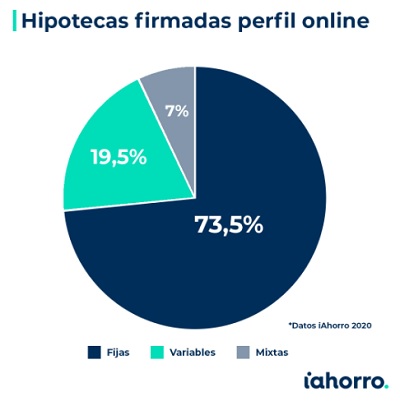

El 73,5% elige un tipo de interés fijo

Las continuas idas y venidas del euríbor han reavivado la llama por el tipo fijo en el mercado hipotecario. Si bien es cierto que a lo largo de 2020 hemos visto al indicador marcar un mínimo consecutivo tras otro, la inestabilidad del índice hipotecario ha provocado que la mayoría de las personas que contrataron su hipoteca el año pasado lo hiciera a tipo fijo. Algo que, para Simone Colombelli, ha ido muy ligado con la oferta de tipos de interés que han manejado las entidades. “La estrategia de los bancos seguirá siendo la de apostar por el tipo fijo, que desde hace un tiempo se ha convertido en su mejor aliado para intentar capear la situación de inestabilidad que vive el mercado hipotecario y captar al cliente por más tiempo”, afirma.

De este modo, las hipotecas fijas representaron el 73,5% de todas las hipotecas firmadas a lo largo de 2020 en iAhorro.

Un cambio de mentalidad por la pandemia

Si comparamos los últimos datos disponibles, el TIN medio de las hipotecas fijas firmadas en iAhorro en enero de este año fue del 1,21% y el de las variables del 1% + euríbor. Al observar la estadística oficial, la media del tipo fijo que se consigue en iAhorro es un 1,6% más baja que la media compartida por el INE (2,81%) en un mismo mes y para el mismo tipo de interés. Esto provoca que muchos compradores prefieran asegurarse un tipo fijo de por vida, que por otro lado, se sitúa en unas tasas inusualmente bajas.

Las hipotecas variables, en cambio, han pasado a representar apenas el 19,5% de todas las firmas en 2020 para el comparador hipotecario, mientras que las de tipo mixto pasan a un segundo plano siendo un escaso 7% del conjunto.

La posibilidad de conseguir mejores condiciones a través de canales online y comparadores, además del cambio de mentalidad durante la pandemia, se han notado en el rumbo que ha tomado el mercado. Mientras que los sectores más tradicionales veían paralizarse su actividad, el mercado de las HipoTechs o hipotecas digitales ha reforzado su negocio.