Los tipos de interés que han invadido el mercado hipotecario a lo largo de todo 2020 han dejado una línea muy fina entre los intereses que antes era posible conseguir para una hipoteca variable y los que ahora se pueden obtener por una hipoteca fija. Esto ha provocado que, desde el año pasado, la balanza se haya ido inclinando cada vez más hacia la oferta a tipo fijo, superando por primera vez en seis meses el porcentaje de hipotecas fijas constituidas sobre viviendas en enero de 2021(51,2%) al de variables (48,8%), tal y como reflejan los datos del INE.

Del mismo modo, el porcentaje de hipotecas a interés fijo ha pasado del 16,8% al 31,6% en los préstamos hipotecarios que registraron cambios en sus condiciones de tipo de interés en enero. “Cuando el interés nominal es muy pequeño la banca empuja a que los clientes apuesten por el tipo fijo para poder fidelizarlo por más tiempo, es muy difícil que un comprador se decante por una hipoteca variable si el tipo fijo se mantiene tan competitivo”, destaca Simone Colombelli.

En iAhorro las hipotecas que se firmaron a un tipo de interés fijo en el mes de enero también alcanzaron su récord representando el 81% del total.

¿Qué ha sucedido con el euríbor en marzo?

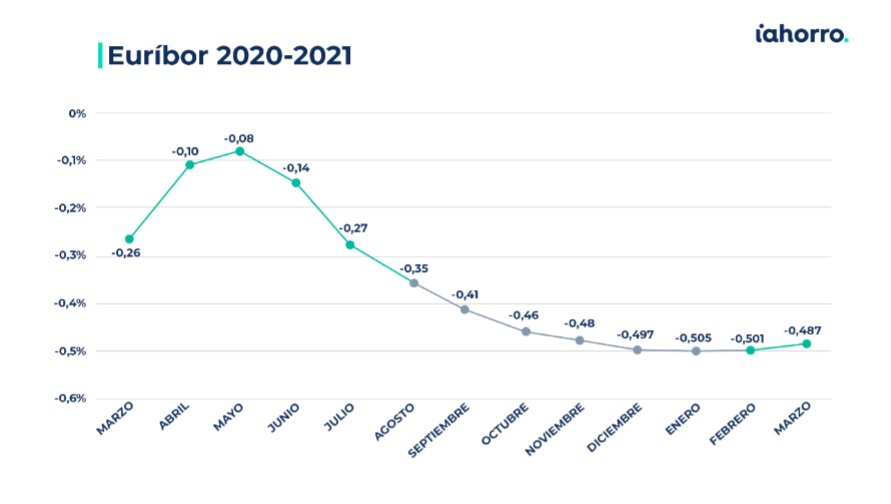

El euríbor ha comenzado la primavera alejándose de los mínimos históricos que marcó hace apenas dos meses. Tras registrar en enero el dato más bajo de su historia en el -0,505%, el índice de referencia para la mayoría de las hipotecas variables parece haber tocado fondo y ha empezado a estabilizarse tras cerrar febrero con una ligera subida hasta el -0,501% y marzo en el -0,487%.

A lo largo de 2020 el euríbor ha mantenido su tendencia negativa sin apenas una tregua. Tras una breve, pero rápida, escalada durante los primeros meses del estado de alarma, el indicador volvió a caer con el paquete de medidas procedentes de Europa para intentar amortiguar la crisis. Así, hasta encadenar seis mínimos históricos consecutivos.

Este panorama explica “el continuo y limitado ajuste de precios que estamos presenciando en el sector inmobiliario. A pesar de que todavía no nos hemos recuperado del todo en el volumen de operaciones, previsiblemente experimentemos una tendencia positiva que, a su vez, se vea reflejada en el volumen de hipotecas este año”, afirma Simone Colombelli, director de Hipotecas de iAhorro.

A este punto habría que añadir que España sufrió el mayor descenso interanual en siete años del número de hipotecas constituidas sobre viviendas en un primer mes del año tras acabar enero de 2021 con 27.518 firmas, un 31,6% menos que en enero del año pasado, según señala el Instituto Nacional de Estadística (INE).

No obstante, Colombelli augura que esa recuperación empiece a sentirse más en el segundo trimestre del año, especialmente en meses como mayo, para después volver a sufrir un pequeño parón en el tercer trimestre con la temporada estival.

¿Comienza una era en positivo para el euríbor?

La evolución del euríbor en los últimos meses anima a pensar en un cambio de tendencia, pero la realidad es que los expertos son algos más cautelosos al respecto e, incluso, algunas de las estimaciones lanzadas desde el sector financiero apuntan que seguiremos con tipos por debajo del cero hasta finales de esta década. En este aspecto, el director de Hipotecas de iAhorro considera que “aún es pronto para hablar de plazos de tiempo tan largos, pero que, sin duda, veremos fluctuaciones durante estos años en el índice hipotecario y, a corto plazo, se mantendrá en terreno negativo”.

Además, cabe destacar que, a pesar de que el Banco Central Europea (BCE) mantiene sus previsiones económicas para 2021, no descarta cualquier cambio en el rumbo de su política, siempre y cuando sirva para calibrar el impacto negativo de la pandemia.

No obstante, “las próximas medidas que tome el BCE afectarán al euríbor, pero en menor medida. Es poco probable que volvamos a ver al indicador en niveles semejantes a los de hace unos meses, cuando tocó fondo”, afirma Colombelli.

Los que revisen su hipoteca en marzo ahorrarán este año hasta 330 euros

A pesar del freno a las del euríbor, los hipotecados seguirán beneficiándose este mes de importantes descuentos en su cuota. Los que tengan un préstamo variable de 150.000 euros a 30 años pasarán de pagar 463,95 euros al mes, con el euríbor de marzo anterior (-0,266%), a desembolsar 450,18 euros de cuota con el dato actual. Por lo que el ahorro será de 13,77 euros al mes y de 165,24 euros al año.

En el caso de una hipoteca variable de 300.000 a 30 años verán su cuota bajar de 927,90 euros a 900,36 euros, ahorrando 27,54 euros al mes y 330,48 euros durante los próximos doce meses.