La normalidad ha vuelto, de cierto modo, a la vida de los españoles. Pese a que la pandemia del coronavirus sigue condicionando nuestro día a día, la esperanza de que pronto termine la pensadilla es latente y esto hace que los propósitos de cara al comienzo del nuevo año sean más optimistas, pero también más ambiciosos. Para poder hacerles frente, sobre todo tras el encarecimiento de los precios que estamos viviendo en los últimos meses, los ciudadanos confían en resultar agraciados en el sorteo de la Lotería de Navidad del 22 de diciembre.

Un total de 2.408 millones de euros se repartirán este año en premios, la misma cantidad que el año pasado. No obstante, el gasto per cápita en lotería ha aumentado en 2021 y, con ello, las opciones de resultar premiado. Concretamente, según la Sociedad Estatal de Loterías y Apuestas del Estado, cada español gastará este año una media de 66,60 euros en décimos, un euro más que en 2020. Además, las ventas han vuelto a los niveles prepandemia, con un crecimiento de alrededor de un 15% con respecto a 2020, como reflejan los datos aportados por Anapal, la Agrupación Nacional de Asociaciones Provinciales de Administradores de Lotería.

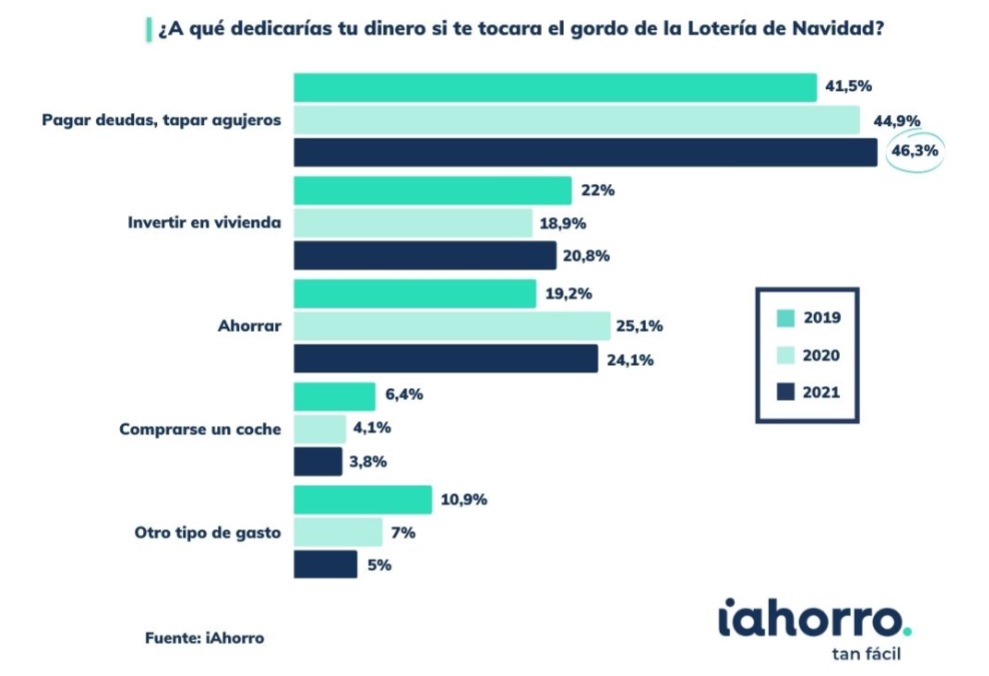

Tapar agujeros y pagar deudas, la opción más elegida

Pero ¿en qué se gastarían los españoles el dinero si les tocara el gordo? El comparador hipotecario iAhorro ha realizado una encuesta que refleja que la mayoría de los ciudadanos destinarían el primer premio (400.000 euros al décimo, 328.000 después de impuestos) en pagar deudas y tapar agujeros. Esta opción es elegida por el 46,3% de los encuestados, un dato que aumenta 1,4 puntos respecto al año pasado y casi cinco respecto a los niveles prepandemia, los de 2019.

Entre todas las alternativas, la que más sube es la de invertir en vivienda, con casi dos puntos de incremento: pasa de un 18,9% en 2020 a un 20,8% este año, aunque todavía está por debajo del 22% de 2019. Por contra, ahorrar (24,1%), comprarse un coche (3,8%) o invertir el dinero en otro tipo de gasto (5%) registran caídas.

“Los españoles muestran un comportamiento más normal, vuelven a valores prepandemia: ahorrar sigue siendo importante, pero se va retrotrayendo; quieren invertir en vivienda porque es buen momento para comprarse una casa y saben que el mejor rendimiento financiero es pagar deudas”, asegura Antonio Gallardo, experto de Banqmi, el comparador financiero de iAhorro.

Gallardo también destaca que “comprarse un coche, que era algo muy típico en estos casos, no hace más que caer: se ha desplomado casi a la mitad en dos años” y ha pasado de ser la opción elegida por un 6,4% los encuestados en 2019 a solo la del 3,8% de los mismos este año.

“Ahorrar también es invertir”

¿Y qué pasa con el ahorro? La pandemia hizo que en 2020 esta alternativa subiera por el miedo que tenían los ciudadanos a que el virus afectara también a su economía. Los ERTE, los despidos y los cierres de empresas hicieron que los españoles vieran los premios de la Lotería como una posibilidad de tener un colchón con el que poder sobrevivir hasta que todo volviera a la normalidad.

Este año, con la recuperación de buena parte del empleo, el ahorro ha quedado en un segundo plano, reduciéndose un punto en comparación con el pasado. No obstante, Alessio Zambón, responsable de Marketing de Banco Mediolanum afirma que “hoy más que nunca, en un entorno de tipos cero y con la inflación en los niveles actuales, cuando hablamos del dinero a largo plazo, ahorrar es invertir”.

Si juntamos la opción de pagar deudas, la de invertir en vivienda y la de ahorrar podría salir la de amortizar hipoteca total o parcialmente. En este caso, el consejo de Zambón es “valorar si es mejor amortizar el tiempo o la cuota mirando, además, si hay costes de cancelación que penalizan esa amortización”. Y advierte: “Siempre es más conveniente en la primera parte de la duración de dicho préstamo”.

Las criptomonedas, ¿presente o futuro?

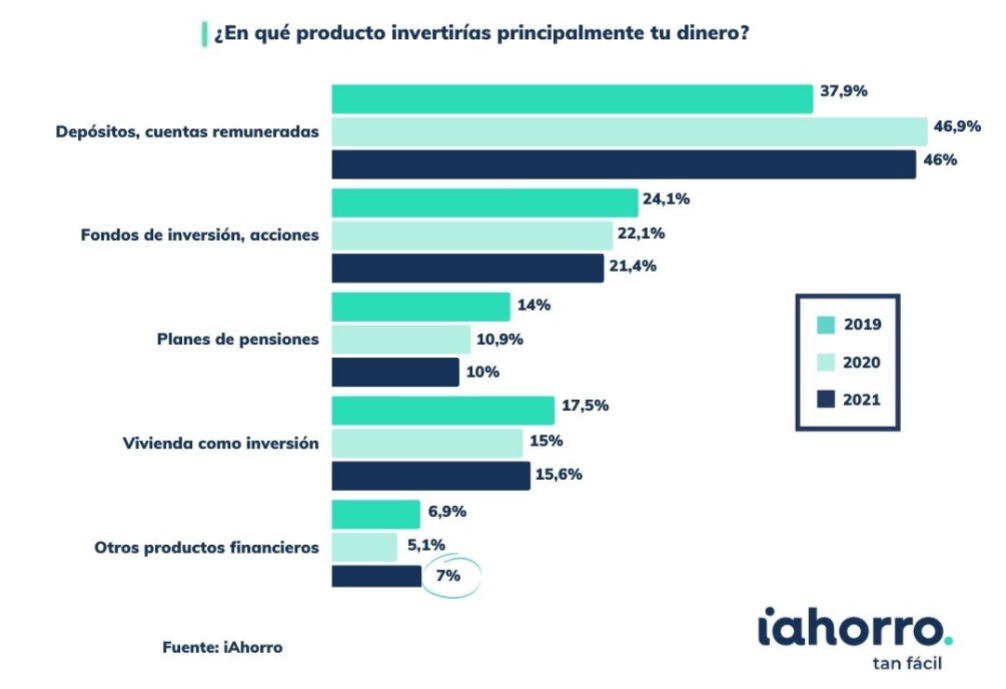

La encuesta de iAhorro muestra también el surgir de nuevas formas de inversión. A la pregunta de ¿en qué producto invertirías principalmente tu dinero?, la opción de invertir en otros productos financieros (no mencionados en la misma) se dispara hasta el 7% en comparación con el 5,1% de 2020. Pese a que “seguimos siendo super clásicos a la hora de elegir un producto en el que invertir”, dice Gallardo, esta alternativa podría estar “relacionada con las criptomonedas y similares”.

En cuanto a los que sí aparecen especificados, el porcentaje de españoles que elige la vivienda como producto de inversión vuelve a crecer un poco después del bajón registrado el año pasado (15,6% frente al 15% de 2020 y el 17,5% de 2019). Eso sí, hay que diferenciar entre invertir en vivienda y vivienda como inversión: “Al final yo compro vivienda no solo para mí, como vivienda habitual, sino también como inversión”, matiza el experto de Banqmi.

En cuanto a la inversión en un producto concreto, el responsable de Marketing de Banco Mediolanum declara que hay que tener en cuenta que “todo producto de inversión o de ahorro conlleva un riesgo. Invertir no es un juego ni es especular, invertir es sinónimo de tiempo, de paciencia, de método y de conocimiento de lo que estamos haciendo”. Por ello, añade que debemos resolver todas las dudas “antes de firmar o tomar cualquier decisión”.

Importante: pedir ayuda a un asesor financiero

Desde 2017, primer año que iAhorro realizó esta encuesta, la opción de buscar asesoramiento para gestionar el dinero a través del banco ha caído más de dos puntos porcentuales: desde el 41,3% de hace cinco años al 38,9% que lo haría actualmente. También bajan levemente las de acudir a un asesor (24,5% respecto al 24,9% de 2020, el máximo de toda la serie) y preguntar a familia y amigos (9,7% frente al 10,3% del año pasado).

Antonio Gallardo achaca estos cambios de tendencia a que “hay una desconfianza en las personas ajenas, y sube la confianza en nosotros mismos”. Y es que el porcentaje de españoles que dicen que gestionarían ellos mismos el dinero se encuentra en un 26,9%, el dato más alto desde 2018. “La gente se piensa que sabe más de lo que realmente sabe, además que el servicio de un asesor hay que pagarlo y prefieren ahorrárselo”, añade el experto de Banqmi.

Desde Banco Mediolanum, Alessio Zambón insiste que lo primero que hay que hacer si te toca el gordo de la Lotería de Navidad “es actuar con mucha prudencia y analizar qué queremos conseguir”. “Un asesor financiero puede ayudarnos a gestionar y diseñar una estrategia de inversión personalizada, además de asesorarnos en materia fiscal y legal”, agrega y concluye: “Hay que evitar derrochar el dinero destinándolo a caprichos lejos de nuestras necesidades reales y que pueden comprometer nuestra economía futura” lo mejor es “no precipitarse”.