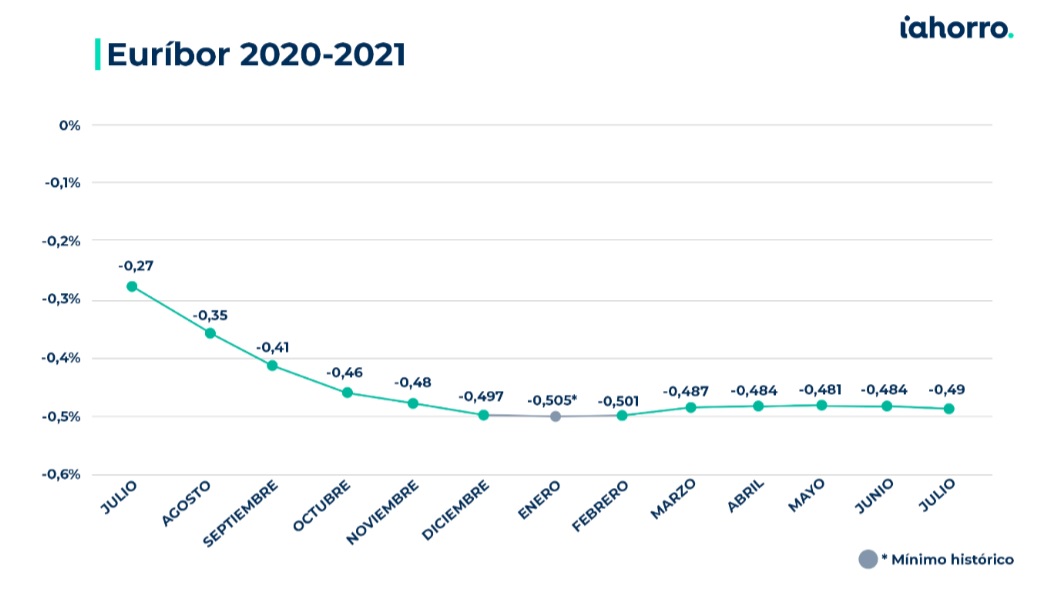

El indicador más usado para calcular las hipotecas en España, el euríbor, ha terminado julio con una nueva caída hasta el -0,49% a falta de conocer los dos últimos datos del mes. Este dato confirma lo que muchos ya esperaban, una larga temporada todavía para el índice hipotecario en terreno negativo.

A pesar de las leves subidas que veníamos experimentando en el indicador meses atrás, el cierre de junio (-0,484%) ya nos hizo sospechar que el índice hipotecario no tardaría mucho en darse la vuelta. Algo a lo que han contribuido las últimas declaraciones procedentes del Banco Central Europeo (BCE) expresando su intención de mantener el objetivo de inflación al 2% y que impactaron de lleno en el euríbor, que ha recibido este mensaje con un nuevo descenso este mes.

Esta medida permitirá facilitar el acceso a la financiación y mantener a los tipos de interés estables, algo que afecta directamente a los préstamos que se guían por este índice hipotecario. No obstante, “aunque el euríbor sigue en negativo, no esperamos ninguna caída por debajo del -0,5% en los próximos meses ni grandes variaciones en la tasa del indicador. Veremos pequeños movimientos principalmente en los datos diarios, en lugar de en su evolución final del mes», explica Simone Colombelli, director de Hipotecas de iAhorro.

Tipos de interés bajos como mínimo hasta marzo de 2022

La política acomodaticia establecida por el organismo europeo tiene como horizonte marzo de 2022. Esta es la fecha que el BCE se ha fijado para empezar a poner fin a su batería de estímulos. A pesar de ello, Christine Lagarde, la presidenta de la institución, ha mantenido siempre su firmeza con prolongar estas medidas el tiempo que sea necesario. Por lo que, por lo pronto, «eso se traduce en que de aquí a marzo va a ser un buen momento para hipotecarse y sin grandes cambios en los productos. Esto significa que no van a mejorar las condiciones, pero tampoco van a empeorar«, afirma Simone Colombelli.

Por lo general, julio suele ser un mes agitado por la actividad hipotecaria. «Muchos clientes quieren dejar todo atado antes de irse de vacaciones y aceleran los procesos para que no se prolonguen hasta agosto. Julio siempre es buen mes en la firma de hipotecas, el año pasado lo fue a pesar de la pandemia y este ha sucedido lo mismo», señala el director de Hipotecas de iAhorro.

Las hipotecas variables alcanzan sus intereses más bajos de la historia

La tendencia del euríbor a la baja, especialmente en el último año, ha terminado por desencadenar en el dato más bajo en la media a la que se conceden préstamos hipotecarios a un tipo de interés variable de todo el histórico del Instituto Nacional de Estadística. Así, en el último dato disponible relativo al mes de mayo de 2021, el tipo de interés medio al que se concedieron hipotecas variables fue del 2,07% al inicio del préstamo.

Por otro lado, el porcentaje de hipotecas firmadas a este tipo de interés (60,1%) ha vuelto a superar al de hipotecas fijas constituidas en un mes (39,9%).

Si tenemos en cuenta los meses anteriores, desde que comenzara el año los préstamos a tipo fijo habían llevado la delantera a los variables debido a las condiciones tan atractivas que se encontraban en el mercado. Ahora parece que la tendencia se ha vuelto a invertir y las previsiones de que al euríbor le quedan años en terreno negativo han vuelto a otorgar protagonismo a la oferta variable.

«En los siguientes 8 o 9 meses la banca va a poner mucho hincapié en el producto hipotecario por el cambio de los estímulos y porque los próximos meses son en los que más préstamos hipotecarios se firman como norma general. A corto plazo nos esperan buenos meses en cuanto a firmas de hipotecas», destaca Simone Colombelli.

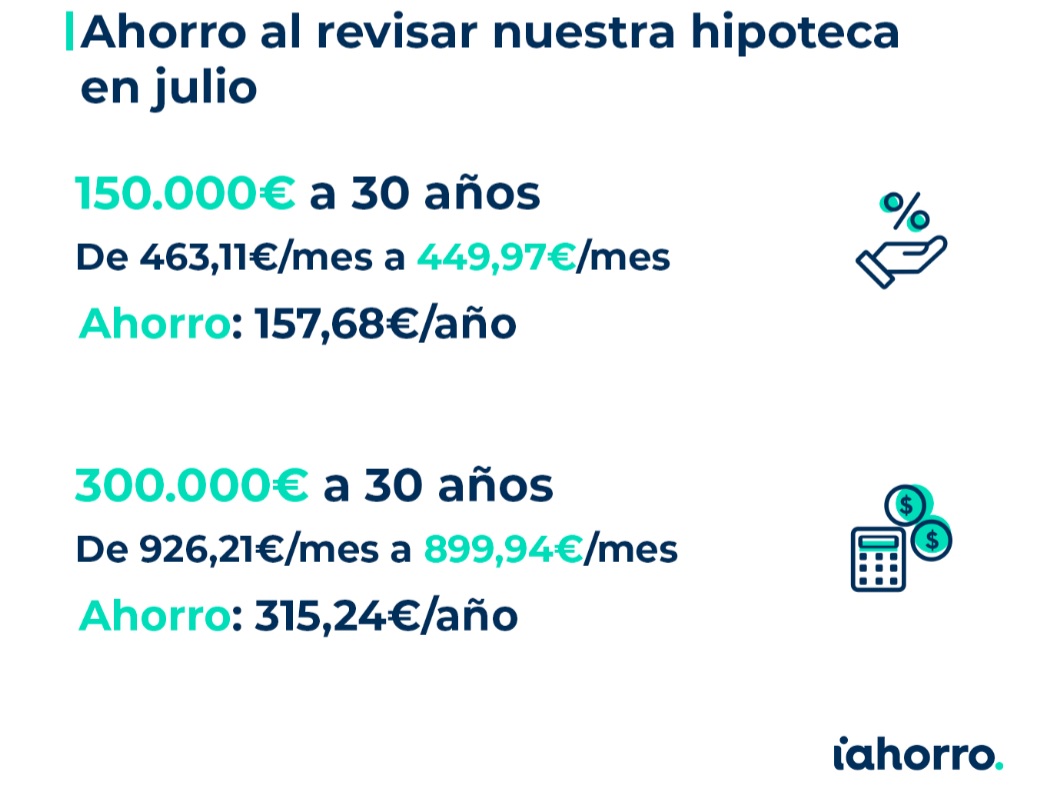

El ahorro seguirá llegando a los hogares con rebajas de hasta 315,24 euros

Una vez más el euríbor continuará dando alegrías a todos los hipotecados que tengan referenciado su préstamo a este índice. En concreto, en el caso de una hipoteca variable de 150.000 euros a 30 años con una cuota de euríbor + 0,99%, la rebaja será de 13,14 euros al mes. El coste mensual de la hipoteca pasará de los 463,11 euros con el euríbor del año anterior (-0,279%) a los 449,97 euros con el dato actual (-0,49%). Hasta la próxima revisión anual del préstamo el ahorro ascenderá en total hasta los 157,68 euros.

Para los que tengan la revisión anual este mes de su hipoteca variable por un valor de 300.000 euros a 30 años con un tipo de interés de euríbor + 0,99% el descuento será aún mayor. La cuota mensual bajará 26,27 euros, pasando de los 926,21 euros de antes a los 899,94 que se pagarán durante los próximos doce meses. En el conjunto del año el ahorro será de 315,24 euros.