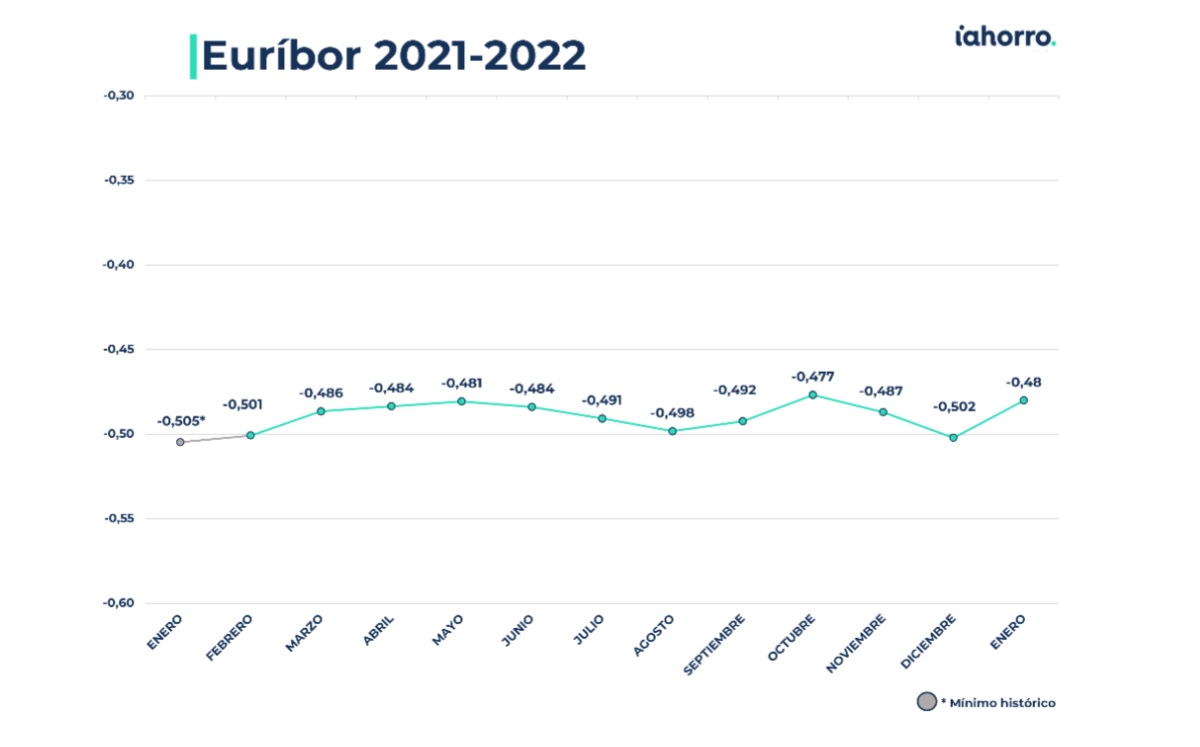

El euríbor comienza el año con pequeñas variaciones, también vistas a lo largo de 2021, pero ahora sí podríamos estar hablando de un cambio, aunque de momento muy leve, de tendencia. En enero de 2022, el índice de referencia de las hipotecas variables se ha situado en un -0,48% después de registrar leves subidas diarias que hacen presagiar que la subida de tipos no ha hecho más que comenzar.

Hace un mes, en diciembre de 2021, el euríbor registró el segundo dato más bajo de su historia, con un -0,502%, algo más de dos centésimas (-0,022%) por debajo del marcado este mes. No obstante, si comparamos la cifra actual de este indicador con la registrada hace justo un año, vemos que la diferencia es todavía mayor: en enero de 2021 el euríbor marcó su mínimo histórico, con un -0,505%, lo que supone que el ascenso visto en doce meses se eleva hasta el 0,025%.

Pero ¿volverá el euríbor a estar en positivo en un corto periodo de tiempo? ¿La subida que estamos viendo continuará de forma más radical en los próximos meses? El director de Hipotecas de iAhorro, Simone Colombelli, lo tiene claro: “Es imposible que el euríbor se ponga en positivo pronto, con lo cual también es imposible que vayamos a ver grandes cambios en las hipotecas este año. Sí es cierto que la tendencia antes o después cambiará, pero que aún queda mucho para que este cambio sea realmente sustancial; a no ser que la presidenta del Banco Central Europeo (BCE), Christine Lagarde, anuncie lo contrario”.

Por ahora y pese a que el Sistema de Reserva Federal (FED) de Estados Unidos planee subir los tipos de interés durante los próximos meses, el BCE mantiene su política de no hacer cambios. Christine Lagarde ha afirmado en varias ocasiones que, si se aumentan ahora los tipos de interés, las consecuencias no serían inmediatas, sino que llegarían en un plazo de 6 a 9 meses, y esto podría suponer un freno para la actividad económica de la eurozona. Por ello, confía en que la inflación vaya poco a poco regulándose sin subir los tipos.

Por este motivo, añade Colombelli, “el entorno sigue siendo muy positivo para comprar vivienda y, a pesar de tener una tendencia de inflación muy fuerte, no estamos ante un cambio pronunciado respecto a lo vivido en 2021. Ningún banco ha anunciado, al menos de momento, que vaya a encarecer nada a corto plazo”.

La morosidad, el mayor temor de los bancos en los próximos meses

No obstante, la subida de la inflación (originada por el alza de los precios de las materias primas, los combustibles y la electricidad, entre otros) ha hecho que muchas familias que llegan justas a fin de mes tengan todavía más complicaciones para hacer frente a sus gastos, entre ellos el pago de la hipoteca. Esto, ligado a un posible ascenso del euríbor en los próximos meses/años, puede llevar a los bancos a ser más estrictos con el perfil de usuario al que concederle o no un préstamo hipotecario, pero no está previsto que empeoren las condiciones de sus productos.

El temor de los bancos es claro: que haya un aumento significativo de la morosidad. Según la Autoridad Bancaria Europea (EBA), en el tercer trimestre de 2021, la morosidad en España se situó, con un 3,1%, por encima de la media, pero quedó lejos de la de otros países comunitarios como Grecia (10,5%), Chipre (6,9%), Bulgaria (6,1%) y Polonia (5%). Entre julio y septiembre, últimos meses de los que hay datos, la morosidad bajó tanto en préstamos de particulares como en créditos de empresas. No obstante, el mismo organismo alertaba de que un 55% de los bancos europeos esperan un incremento de los riesgos operativos en unos meses.

“Es difícil hacer una previsión de cómo va a aumentar la morosidad. Depende, por un lado, de si el Gobierno amplia los préstamos ICO en junio y de las condiciones que esto conlleve”, asegura Colombelli. Además, la morosidad no es una métrica estática, es dinámica: si la firma de nuevas hipotecas baja, el impacto de la morosidad será aún más grande. El director de Hipotecas de iAhorro, declara que es probable que, llegado el momento, “una persona solvente vaya a tener unas condiciones aún mejores porque la banca lo querrá como cliente sí o sí, pero que aquel que va más justo en temas de financiación o tenga contratos inestables se vea afectado por condiciones mucho más estrictas por parte del banco”.

Primer enero en tres años que suben las cuotas

Primer enero en tres años que suben las cuotas

A la morosidad también puede afectar el encarecimiento de las cuotas de las hipotecas. Quienes tengan que hacer este mes de enero su revisión anual verán cómo su pago mensual de su hipoteca aumenta por primera vez en tres años, desde enero de 2019, a consecuencia de la subida del euríbor.

Ahora, por una hipoteca variable de 150.000 euros a 30 años con euríbor + 0,99%, en enero del año pasado pagábamos 534,81 euros al mes y ahora pagaremos 536,54 euros. De esta manera, la cuota mensual se encarece 1,73 euros, lo que equivale a una subida de 20,76 euros al año.

Si la cuantía del préstamo hipotecario asciende a 300.000 euros a 30 años, igualmente con un diferencial de euríbor + 0,99%, los clientes pagarán este mes 1.073,07 euros, mientras que en enero de 2020 pagaban 1.069,62 euros. En este caso, el encarecimiento de su cuta es de 3,45 euros al mes y 41,40 euros al año.

No obstante, si analizamos la tendencia de este indicador mes a mes, vemos que en general las cuotas no subían desde julio de 2020, es decir, desde hace año y medio. Esto, en gran parte, podría haber estado influenciado por el confinamiento estricto derivado de la pandemia del coronavirus, ya que tanto en abril de 2020 como en mayo, junio y julio del mismo año el euríbor marcó valores más elevados que los que había registrado en los mismos meses de 2019, prepandemia. Desde entonces hasta ahora no se ha visto un comportamiento similar en este indicador.

¿Volveremos a ver el euríbor por debajo del -0,5%?

Como vemos, los escenarios macroeconómicos influyen mucho en las fluctuaciones del euríbor. “El euríbor es susceptible a lo que pasa en la sociedad, el entorno macroeconómico afecta mucho a este indicador y nadie sabe lo que puede pasar de aquí a unos meses si hay una situación macroeconómica disparatada”, explica Colombelli. Entonces, a la pregunta de si podríamos volver a ver el euríbor por debajo del -0,5% como ya pasó en tres ocasiones durante el año 2021, el director de Hipotecas de iAhorro afirma: “Todo es posible, hasta una pandemia ha sido posible. No obstante, volver a tocar ese fondo va a ser complicado».