La primavera, además de la sangre, también altera los valores del euríbor. La llegada del buen tiempo ha disparado históricamente el tipo europeo de oferta interbancaria. Desde 1999, año en el que el euríbor comenzó a utilizarse como el índice de referencia en Europa para calcular la cuota de las hipotecas variables, sus picos más elevados se han registrado entre los meses de mayo y agosto.

Para analizar la evolución del euríbor, lo primero que hay que saber es que sus datos no son fijos, sino que varían en función de la oferta y la demanda. Para calcularlos, cada día la Federación Bancaria Europea recolecta los tipos de interés que ofrecen las entidades de crédito con más peso del mercado –entre las que están Banco Santander, BBVA, CaixaBank y Cecabank– y a partir de ahí elimina el 15% más alto y el 15% más bajo de los valores obtenidos. Con el 70% restante realiza una media aritmética a tres decimales que constituye el euríbor oficial.

También hay que tener en cuenta que “el entorno macroeconómico influye mucho en las fluctuaciones que marca el euríbor y las crisis vividas a lo largo de los años han hecho que sus valores se disparen de forma notoria”, explica el director de Hipotecas de iAhorro, Simone Colombelli, que añade que “pese a que sabemos cómo han evolucionado las hipotecas históricamente, todo puede suceder con una guerra (como la actual entre Rusia y Ucrania) o una crisis de por medio”.

¿Cuánto podría subir el euríbor en los próximos años?

En los primeros cuatro meses de 2022, el índice de referencia ha subido casi cinco décimas, desde el -0,477% que marcaba en enero hasta el 0,013% que registraba en abril, último mes completo del que aporta datos el Banco de España (BdE). Es más, desde abril de 2020, cuando se situó en un -0,484%, la subida fue de un 102,69%. Así, visto lo visto y como predice Colombelli, si el euríbor sigue este ritmo “es posible que llegue al 1% antes del 2023” porque, normalmente, los efectos de una crisis no se ven al momento, sino que se notan con el paso de los meses.

La invasión de Ucrania por parte de Rusia comenzó en febrero de 2022, pero no fue hasta abril cuando el euríbor registró valores positivos tras más de seis años en negativo y “seguramente los mayores efectos en la firma de hipotecas se verán reflejados en 2023 o 2024”, asegura el director de Hipotecas de iAhorro, que dice que “todo va a depender de la mano que meta el Banco Central Europeo (BCE)”, ya que el organismo que preside Christine Lagarde ha anunciado ya la posibilidad de que se retoquen los tipos de interés al alza en junio, algo que podría elevar aún más este indicador. Colombelli matiza, eso sí, “que, antes o después, el euríbor se tendrá que estabilizar”, pero “el problema está en saber cuándo”.

Esta situación lo que ha hecho es que los hipotecados vuelvan a revivir temores del pasado. En estos últimos años, quienes tenían una hipoteca a tipo variable estaban tranquilos porque iban viendo cómo, en la revisión anual de su hipoteca, sus cuotas mensuales se reducían gracias a la tendencia a la baja del euríbor. No obstante, con la actual subida lo que predomina ahora es un sentimiento de preocupación. Y es que, si echamos la vista atrás, vemos cómo en varias ocasiones el euríbor ha superado ampliamente el 3%, 4% e incluso el 5% en momentos de crisis.

Los máximos del euríbor se registraron entre el 2000 y el 2008

El euríbor es un indicador joven, de solo 23 años de vida y su valor medio se sitúa en el 1,757%. El primer dato mensual recogido del euríbor, en enero de 1999, fue de un 3,062%, cifra que hoy podría parecer muy elevada pero que hace unos años era relativamente normal. Para ver qué pasaría en caso de que la guerra de Ucrania no cesara, la inflación no se redujera y, por tanto, entráramos en una nueva y profunda recesión económica tenemos que mirar al pasado, volver a situarnos en los momentos más difíciles y ver qué ocurrió durante las crisis más persistentes.

En este caso, iAhorro ha elegido las cuatro fechas clave que han marcado un antes y un después en la evolución del euríbor: la crisis de las puntocom del año 2000, el bache económico de 2002, la crisis financiera global de 2008 y la segunda recesión española de 2011. Si bien es cierto que ha habido otros repuntes, como se reflejan en el gráfico anterior, estos han sido los más relevantes.

1. Crisis de las puntocom del año 2000

La primera crisis que vivió el euríbor fue la derivada del estallido de la burbuja de las puntocom, es decir, la quiebra, fusión o cierre de cientos de empresas vinculadas a internet que comenzaron a especular con los precios de sus acciones entre los años 1999 y 2001. Esta crisis comenzó a repercutir en el euríbor en el año 2000, cuando este índice de referencia tenía poco más de un año de vida.

El punto culminante de esta crisis se dio en marzo del 2000, pero no fue hasta agosto de ese año cuando empezaron a verse efectos reales en las hipotecas. Tanto es así que en marzo el euríbor se situaba en un 4,267% y en cinco meses subió más de un punto porcentual: hasta el 5,248% de agosto. Hasta diciembre del 2000 este indicador no bajó del 5%.

-

2. Bache económico o ‘minicrisis’ de 2002

Si bien es cierto que la recesión provocada por el estallido de la burbuja de las puntocom se dio por finalizada en octubre de 2002, cuando el euríbor regresó a valores que rondaban el 3%, en mayo de ese año se produjo un pico a causa de un nuevo bache en la economía derivado de un enfriamiento o desaceleración económica que hizo que el PIB se redujera hasta el 2,7%. En esta ‘minicrisis’ el euríbor alcanzó en el quinto mes del año un 3,963% y no fue hasta finales de ese 2002 cuando alcanzó niveles que rondaban ya el 2%.

3. Crisis financiera global de 2008

A partir de 2006 se registró una nueva subida de euríbor, que se situaba por encima del 3% y en 2007 llegó al 4%. Esta drástica subida culminó con el máximo histórico de este indicador, en julio de 2008, cuando marcó un 5,393%.

En ese momento en toda España y en el mundo se vivía una crisis financiera global que empezó en octubre de 2007 con la crisis de las hipotecas subprime o hipotecas basura, derivada del colapso de la burbuja inmobiliaria en Estados Unidos y que provocó la posterior quiebra de Lehman Brothers en septiembre de 2008.

¿Qué eran las hipotecas basura? Las entidades financieras concedían a sus clientes, sin tener demasiado en cuenta su perfil, hipotecas con una financiación superior al 80% del valor de tasación o compra de la vivienda sin necesidad de aval. Era incluso sencillo lograr una hipoteca al 100% y al 100% más gastos, algo que ahora se hace prácticamente inviable. Eso sí, entonces el tipo de interés al que concedían el préstamo hipotecario era más alto y los bancos cobraban más comisiones. Este hecho provocó que muchos de los titulares no pudieran pagar las cuotas, por lo que la morosidad aumentó considerablemente.

Esta crisis de las subprime se notó sobre todo en Estados Unidos, aunque España también sufrió su particular crisis inmobiliaria con una ola de desahucios y una gran oferta comercial de pisos de bancos, además de un endurecimiento general en las condiciones de los préstamos hipotecarios.

4. Crisis económica española de 2011

Desencadenada de la crisis financiera internacional de 2008, en el verano de 2011 se produjo en España una segunda recesión económica. En lo que respecta al euríbor, este indicador registró en julio de 2011 su pico máximo durante estos años, con un 2,183%. Esta es una cifra mucho menor que la alcanzada durante los peores meses de 2008, pero mucho mayor que el 1,215% que marcó en mayo de 2010.

Esta segunda recesión terminó en el tercer trimestre de 2013 y a partir de ahí la estabilidad también se vio reflejada en los tipos de interés de las hipotecas variables al sumar al diferencial valores que estaban entorno al 0,5%.

¿Cuánto sube la hipoteca si el euríbor vuelve al 5%?

iAhorro ha realizado los cálculos para saber cuánto pagaría el titular de una hipoteca variable cada mes si el euríbor llegara de nuevo a su máximo histórico. Eso sí, hay que tener en cuenta que el impacto de una subida progresiva es menor que si es de un año para otro. Uno de los motivos, según comenta Simone Colombelli, es que “la morosidad de las familias no se dispara por un incremento en la cuota de la hipoteca unos meses”, sino que “solo podría darse un caso así si, por ejemplo, la subida del euríbor fuera de seis puntos de un día para otro”, algo que de momento no pasa porque todavía “el impacto es leve y es progresivo en el tiempo”.

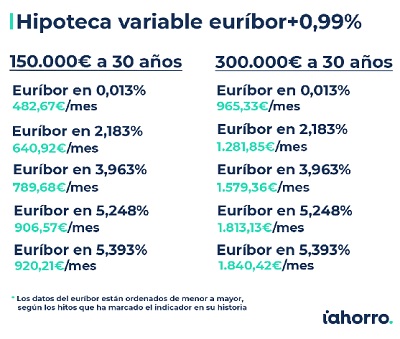

En caso de haber contratado la hipoteca en abril de 2022, con un euríbor a 0,013, tocaría hacer la revisión anual en abril de 2023. Imaginemos que entonces el euríbor está disparado y alcanza los mismos niveles de julio del año 2008, cuando llegó a un 5,393%. En este caso, el propietario que tenga una hipoteca variable de 150.000 euros a 30 años y referenciada a euríbor+0,99% pasaría de pagar una cuota mensual de 482,67 euros al mes, a pagar 920,21 euros. Así, esta subida del euríbor supondría un encarecimiento de 437,54 euros mensuales en la hipoteca o, lo que es lo mismo, 5.250,48 euros al año.

En el caso de que la hipoteca sea de 300.000 euros con las mismas condiciones, la cuota pasaría de ser de 965,33 euros al mes a 1.840,42 euros. En este caso el aumento mensual sería de 875,09 euros y el anual de 10.501,08.

El comparador hipotecario ha realizado la misma estimación en caso de que el índice de referencia de las hipotecas variables alcance cualquiera de los otros valores registrados durante las crisis mencionadas. Si el euríbor llegara a los niveles registrados en agosto del año 2000, el segundo dato más alto de su historia, con un 5,248%, el incremento sería entonces de 423,90 euros al mes para una hipoteca de 150.000 euros. Es decir, pasaría de pagar 482,67 euros a abonar 906,57 al mes.

En el caso de que el préstamo ascendiera a los 300.000 euros, la cuota pasaría de ser 965,33 euros mensuales a 1.813,13, por lo que el propietario pagaría 847,80 euros más cada mes o, en el conjunto del año, 10.173,60 euros más.

La subida no sería tan drástica, aunque sí relevante para los titulares de hipotecas variables, si el dato que alcanzara el índice de referencia estuviera entre el 2% y el 4%, como ocurrió durante la minicrisis del 2002 y la del 2011.

¿Podríamos ver nuevos máximos históricos?

El director de Hipotecas de iAhorro, asegura que por hoy es muy difícil que volvamos a registrar valores del euríbor como los vistos en las crisis mencionadas, más que nada “por la política que tiene en la actualidad el BCE, que se cambió en parte por todo lo ocurrido en 2000”. “Para evitar situaciones como las vividas entonces una de las opciones es generar más liquidez. Es verdad que en la vida todo puede ser, pero para que se repitiera una situación como esa tendrían que cambiar muchas cosas, entre ellas la política monetaria”, añade Colombelli.

“Tener una hipoteca variable en un entorno del 6% es muy negativo, ya que los intereses estarían muy por encima de los que tienen ahora los préstamos al consumo (en torno al 4% o 5%). Este sería un cambio muy radical que generaría un frenazo en la economía porque el acceso a la financiación se complicaría, además de incrementarse la cuota del préstamo por ese inmueble”, finaliza el portavoz del comparador hipotecario, que matiza: “con estos intereses tan altos sí que subiría la tasa de endeudamiento de las familias”.