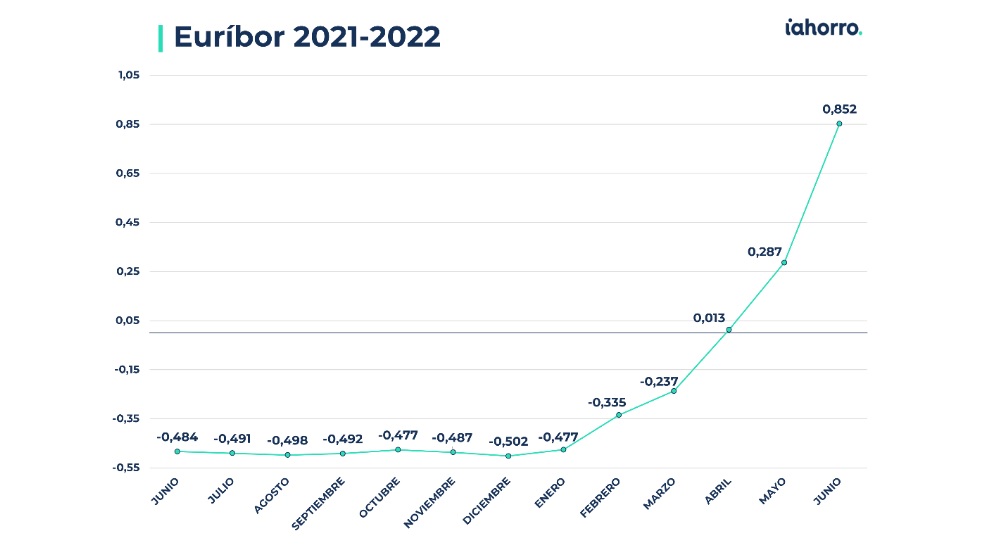

El euríbor sigue marcando récords. El índice de referencia de las hipotecas variables se dispara cada mes aún más que el anterior; y junio de 2022 no ha sido para nada la excepción. El euríbor registraeste mesuna media del 0,852% tras haber marcado hastadiezdatos diarios superiores al 1%. Esta media supone un aumento de 0,56 puntos porcentuales respecto a la anotada el pasado mes de mayo (0,287%) y de algo más de 1,3 puntos en lo que llevamos de 2022 (en enero, el euríbor se situaba en un -0,477%). Asimismo, si nos fijamos en cómo estaba el indicador hace tan solo un año, en junio de 2021, cuando marcó un -0,484%, el aumento que ha registrado es de hasta un 276,03%.

Por tanto, el euríbor, que comenzó a utilizarse en 1999 como índice de referencia de las hipotecas variables en Europa, registra este mes la mayor subida mensual e interanual de su historia. Y no está previsto que se detenga, al menos de momento, sobre todo de cara a la revisión al alza de los tipos que va a realizar el Banco Central Europeo (BCE) el mes que viene, cuando la subida puede ser incluso mayor.

¿Hasta dónde subirá? El director de Hipotecas de iAhorro, Simone Colombelli, prefiere ser precavido a la hora de hacer previsiones, ya que “todas las que hemos hecho hasta ahora han caído en saco roto”, afirma. Esto se debe, añade el portavoz del comparador hipotecario, a que “en un escenario de incertidumbre como el actual es muy difícil hacer una previsión certera, incluso de mes a mes. Tendremos que esperar al menos hasta septiembre para ver cómo se comporta el euríbor en verano y ya, a partir de ahí, poder hacer una estimación de este indicador de cara a final de año; más allá es muy complicado acertar con sus comportamientos”.

Lo que sí es importante destacar es que los valores medios anotados por el euríbor este mes no se veían desde hace una década, concretamente desde el verano de 2012. En agosto de ese año marcó un 0,877% y solo un mes antes superó el 1%, con un 1,061%. Eso sí, Colombelli asegura que “ahora tenemos más mecanismos que entonces, con la nueva Ley Hipotecaria de 2019 y la normativa del BCE, para evitar que el euríbor llegue hasta el 5% que marcó el año 2000 y en 2008”. Llegar a esa situación podría “hacer que las hipotecas variables se disparen hasta tipos del 6-7%, lo que elevaría también los ratios de endeudamiento y morosidad”.

El euríbor, por debajo de los índices de EEUU y el Reino Unido

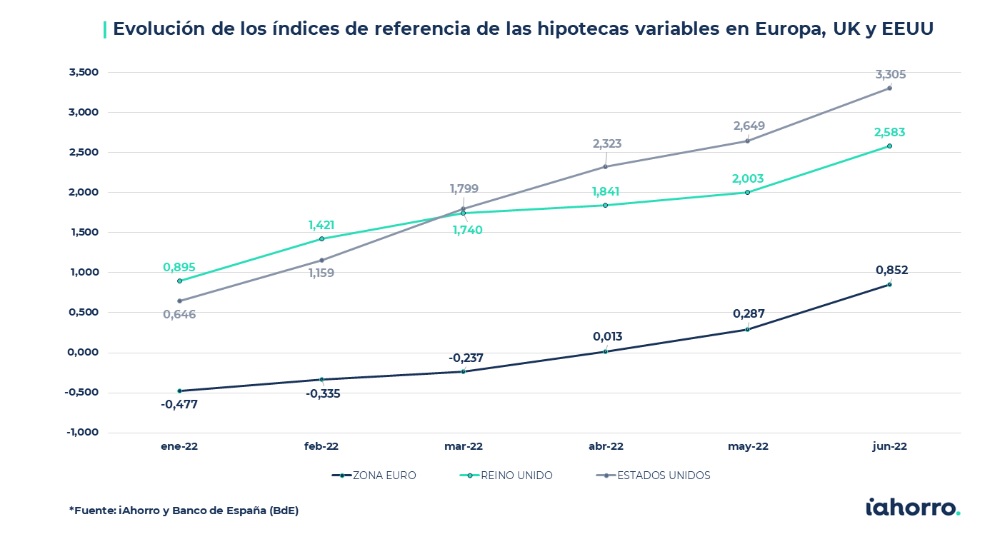

Si comparamos el ascenso que ha registrado el euríbor durante lo que va de año con el que han marcado los índices de referencia de las hipotecas variables de otros mercados, como pueden ser el del Reino Unido y Estados Unidos, vemos que el acenso en Europa por ahora es más paulatino, aunque habría que esperar para sacar conclusiones a analizar el año completo.

“A pesar de la subida el euríbor de los últimos meses, el indicador sigue estando por debajo de lo índices que se usan para el cálculo de las hipotecas variables en EEUU y en UK”, afirma Simone Colombelli. Tanto es así que el ‘euríbor’ estadounidense ha pasado de registrar un 0,646% en enero hasta un 3,305% en lo que va de junio, por lo que la subida en seis meses es de 2,66 puntos.

Como vemos en el gráfico anterior, el índice de referencia estadounidense es el que está actualmente más elevado, sobre todo después de que la Reserva Federal (FED) haya revisado al alza los tipos ya en dos ocasiones en lo que va de año e, incluso, este mes de junio haya anunciado el mayor incremento en más de treinta años, de 0,75 puntos básicos, pasando del 0,75% al 1,5% anual.

Tras el mercado de EEUUse encuentra el británico y, por debajo de ambos, sigue el de la zona euro. El indicador del Reino Unido registra este mes una media del 2,583%, hasta 1,69 puntos por encima de la que marcaba a principios de 2022 (0,895%).Pero el director de Hipotecas de iAhorro matiza: “Podemos ver que las tendencias son muy parecidas, todos los indicadores han subido prácticamente a la vez y en proporciones más o menos parecidas, de entre el 0,2 y 0,6%”, por lo que Colombelli pide “prudencia” en el análisis y “paciencia” a todos los hipotecados.

La hipoteca mixta, una buena opción sin consolidar

En cuanto a la oferta de los bancos, las hipotecas, en general, siguen siendo su producto estrella, según explica Simone Colombelli, que añade que “en iAhorro esperábamos estos meses un resurgir de la hipoteca mixta más contundente, pero está siendo mucho menos significativo de lo previsto pese a que creemos que será uno de los productos más rentables para el usuario de aquí a unos meses”.

¿El motivo? El director de Hipotecas del asesor y comparador hipotecario asegura que, pese a que “los tipos fijos han experimentado subidas de hasta 70 puntos básicos en algunas entidades, de momento se siguen encontrando buenas ofertas en este sentido, con tipos fijos que se sitúan en torno a un 1 o 1,2% pese a que el euríbor lo que está consiguiendo es empujar la hipoteca fija hasta el 2%”. Pero, aunque la hipoteca mixta no sea todavía competitiva para el cliente, añade Colombelli, “será cuestión de tiempo que resuciten las hipotecas mixtas”.

Asimismo, en lo que respecta a las hipotecas variables, la oferta apenas ha cambiado estos meses y sus diferenciales (la parte que el cliente negocia con el banco o que el banco ofrece, y a la que hay que sumarle el euríbor para calcular el tipo de interés) siguen bajos a consecuencia de la subida del euríbor.

Las hipotecas variables se encarecen hasta más de 2.000 euros al año

Por ahora, quienes tengan que hacer la revisión anual de su hipoteca este mes o durante los próximos meses verán, con total seguridad, cómo la cuota mensual de su hipoteca aumenta, y de forma considerable. Para hacer los cálculos hay que fijarse en cómo estaba el euríbor hace justo un año, en el -0,484%.

De esta forma, con el euríbor ahora en un 0,852%, quien tenga contratada una hipoteca variable a 30 años de 150.000 euros y con un diferencial del 0,99% + euríbor verá cómo la cuota de su hipoteca aumenta 90,28euros(de 449,18 euros a 539,46 euros), lo que supondría un aumento de 1.083,36 euros anuales. Si la cuantía del préstamo hipotecario ascendiera a los 300.000 euros, con las mismas condiciones, la subida de la cuota mensual sería de 180,55 euros (de 898,36 euros a 1.078,91) y el incremento anual sería de 2.166,60 euros.

El punto de inflexión para todos aquellos hipotecados que tuvieran contratado un préstamo a tipo variable se dio el pasado mes de febrero, cuando las cuotas de las hipotecas comenzaron a subir, aunque de forma menos agresiva que ahora. Esta situación parece no tener fin y Colombelli afirma que “no esperamos que el euríbor eche el freno, por lo que las subidas en las cuotas continuarán y serán cada vez mayores porque los valores de este indicador en 2021 fueron muy bajos y los que registramos ahora, pese a no estar todavía ni en el 1%, se han disparado”.