En los últimos años, las hipotecas a tipo fijo y a tipo variable han colapsado la oferta comercial de todos los bancos, pero llevamos unos meses en los que la hipoteca mixta ha ido reapareciendo poco a poco hasta convertirse, según afirma el director de Hipotecas de iAhorro, Simone Colombelli, en “el producto más atractivo y seguramente más económico para los futuros hipotecados”.

Las hipotecas mixtas desaparecieron de la cartera de productos de las entidades bancarias cuando el euríbor empezó a posicionarse en valores negativos, en febrero de 2016. En ese momento se eliminó la oferta porque tampoco había demanda: “A los ciudadanos no les interesaba asumir el riesgo de pasar, al cabo de siete o 10 años, de un tipo fijo a uno variable sin la certeza de cómo iba a estar el euríbor en un futuro”, declara Colombelli, que matiza que entonces“la hipoteca fija les daba más seguridad y se convirtió en la reina del mercado. Incluso entidades que vendían casi exclusivamente productos a tipo mixto tuvieron que crear el producto fijo dentro de su oferta para seguir siendo competitivas en el mercado hipotecario”.

Ahora la tendencia está comenzando a invertirse. La subida del euríbor, que se situó en octubre en el 2,629% unida al nuevo auge de los tipos de interés por parte del Banco Central Europeo de 75 puntos básicos (lo que los sitúa ya en el 2%),ha provocado el renacimiento de las hipotecas mixtas que está empezando a notarse, pero que veremos sobre todo a finales de 2022 y principios de 2023.

La firma de hipotecas mixtas en iAhorro se triplica

Pese a que ya hay oferta, no se ve en las estadísticas todavía un enorme incremento de la demanda. ¿El motivo? El director de Hipotecas de iAhorroexplica que “cada vez son más los usuarios que se decantan por contratar una hipoteca mixta, pero el mercado hipotecario va muy lento, con tres meses de retraso, es decir, que pasan tres meses desde la elección hasta la firma de la hipoteca, por lo que no tendremos cifras concretas de evolución real hasta que pase ese tiempo”.

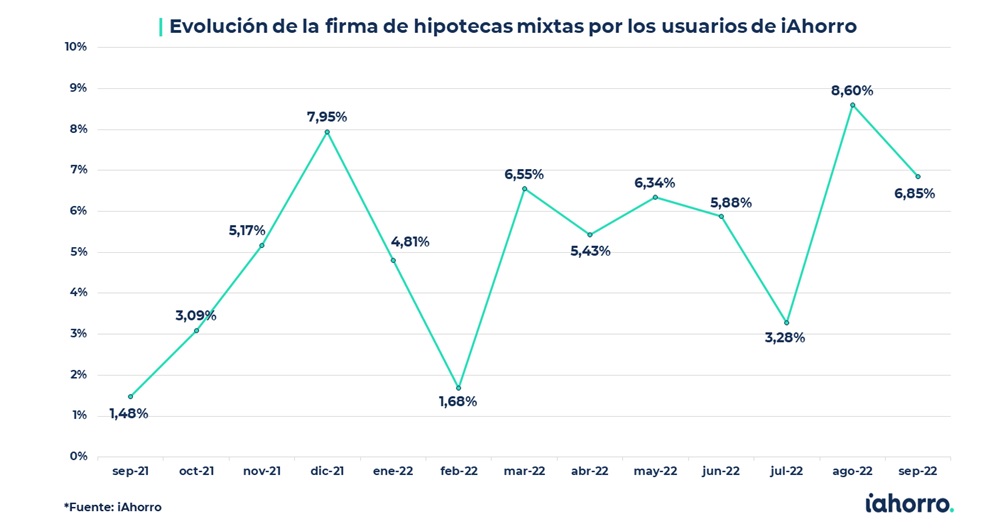

Pese a ello, datos registrados por el comparador y asesor hipotecario iAhorro, ya muestran un leve auge en la firma de hipotecas mixtas entre julio y septiembreConcretamente, durante el mes de julio, del total de hipotecas firmadas por usuarios de iAhorro, solo el 3,28% eran mixtas; pero en agosto ese porcentaje aumentó hasta el 8,60%; aunque en septiembre se moderó un poco, situándose en el 6,85%. Estas subidas de los últimos dos meses de hasta cinco puntos porcentuales pueden ser solamente el preludio de lo que veremos en el último trimestre del año. Eso sí, también es cierto que en meses anteriores hubo algún que otro repunte en la contratación de este producto y todavía hay que ser cautos.

Hay que tener en cuenta que las hipotecas firmadas en septiembre, seguramente se eligieron entre junio y julio, cuando solo uno o dos bancos retomaban la hipoteca mixta porque todavía había hipotecas a tipo fijo muy competitivas. “Los bancos no llevan más de cuatro meses comercializando este producto, por lo que todavía es pronto y tiene que ganar fuerza”, reitera Simone Colombelli, que a su vez afirma que “hasta ahora, la percepción que teníamos en iAhorro es que el porcentaje de firmas de hipotecas mixtas no superaba casi nunca el 5% y ya vemos que esa tendencia está cambiando o podría cambiar dentro de poco tiempo”.

En ese mismo periodo también subieron las firmas de hipotecas variables, que pasaron de suponer un 13,11% y un 18,82% del total de firmas en julio y agosto, respectivamente, al 8,22% en septiembre. Y, pese a que la hipoteca a tipo fijo sigue siendo la reina del mercado, su caída es notable: en julio supuso el 83,61% y en agosto bajó hasta el 71,76%. Es cierto que en septiembre recuperó terreno y un 84,93% de las hipotecas firmadas por los usuarios de iAhorro fueron a tipo fijo.

La hipoteca mixta, más competitiva por la subida de tipos

“En los últimos dos o tres meses hemos vivido ‘la vuelta al cole’ de las hipotecas mixtas, pero aún no habían funcionado como se esperaba porque las hipotecas fijas eran todavía muy competitivas”, señala el director de hipotecas de iAhorro. No obstante, con la subida de los tipos de interés de las hipotecas fijas, que ya superan en ocasiones el 3% TIN, la hipoteca mixta ha empezado a posicionarse como la más competitiva. “El tipo de interés de la hipoteca mixta está entre 0,3 y 0,6 puntos porcentuales por debajo del TIN de una la fija y, con estos datos, está claro que sale mucho mejor para el usuario firmar una mixta”, agrega Colombelli.

Asimismo, cuantas más entidades financieras la incluyan en su cartera de productos, más competencia habrá y también más opciones de encontrar una buena hipoteca mixta tendrán los usuarios.

¿Qué bancos ofrecen una hipoteca mixta?

Por ahora, Openbank, Banco Santander, Ibercaja, Bankinter, ING, EVOBanco e Hipotecas.com son las únicas entidades que ofrecen hipoteca mixta en su web.

Los préstamos más atractivos, por ahora, son los de EVO, que ofrece dos tipos de hipotecas mixtas con un plazo máximo de amortización de 30 años en las que permite elegir el tiempo que dura el periodo fijo: cinco o quince años. Estas son hasta 0,60 puntos más baratas que su hipoteca a tipo fijo, cuyo TIN está ya en el 2,45% con bonificaciones y en el 2,85% sin bonificaciones.

Así, en la hipoteca mixta a 5 años y después variable, el interés inicial fijo se sitúa en el 1,85% para el préstamo bonificado y sube hasta el 2,15% si este se contrata sin bonificar. En la hipoteca mixta a 15 años, el TIN se sitúa en el 2,15% con bonificaciones y asciende al 2,55% si no se contratan productos vinculados como seguro de hogar, cuenta nómina o seguro de vida. En el tramo variable el diferencial de ambas hipotecas bonificadas sería del 0,75% + euríbor.

Y es que, pese a que Ibercaja ofrece un TIN más bajo en su hipoteca mixta a 10 años que el de EVO en su hipoteca mixta a 15 años, con un 1,85%, el plazo máximo que permite de amortización es de 25 años, por lo que la cuota a pagar por una hipoteca de 200.000 euros, como vemos en la tabla, es mayor. Además, para el resto de los años de hipoteca la oferta es peor: euríbor + 1%, lo que hace que la TAE también aumente hasta el 3,24% respecto al 2,75% que ofrece EVO.

En el resto de las hipotecas mixtas que hay ahora en el mercado, el periodo fijo inicial tiene una duración de diez años, aunque Bankinter también permite alargarlo hasta los 15 años. Eso sí, el TIN varía en función de la entidad, aunque en todas supera ya el 2%, y el plazo de amortización máximo va suele ser también de 30 años, aunque ING permite llegar a los 40 años. La financiación máxima que concede inicialmente el banco en todos los supuestos es del 80%.

En lo que se refiere a los tipos de interés, tras EVO, la hipoteca mixta más barata es la de Openbank, que promociona su préstamo bonificado con un TIN del 2,24% en la parte fija inicial, es decir, los diez primeros años, y un 0,65% + euríbor en la variable. Si comparamos esta hipoteca con la fija que oferta Openbank vemos que la diferencia entre fija y mixta, no es tan elevada en caso: el TIN de la fija está actualmente en el 2,29% al contratar todos los productos este vinculados.

Por su parte, Banco Santander ofrece un TIN bastante más alto durante el mismo periodo de tiempo, concretamente del 2,99%, y después la hipoteca se calculará en función del valor que registre el euríbor más un diferencial del 0,87%. La hipoteca fija de Banco Santander cuenta con un TIN del 2,99% los seis primeros meses, pero al séptimo sube hasta el 2,89% si se cumplen las condiciones de bonificación.

Hipotecas mixtas y fijas por encima del 3 %

Con un interés superior al 3% se posicionan ya Bankinter, ING e Hipotecas.com. En la primera entidad, el tipo de interés durante los 10 primeros años de su hipoteca mista se sitúa en el 3,30% y ofrece un 0,75% + euríbor los últimos años de la hipoteca. En este caso, la hipoteca fija bonificada de Bankinter es 0,20 puntos más baja: su TIN está en el 3,5%. Pese a que ING es el banco que permite más plazo de amortización, hasta 40 años también es el que cuenta con la hipoteca mixta bonificada más cara del mercado: un 3,45% fijo los 10 primeros años y un 0,79%+euríbor el tiempo restante que dure el préstamo. La Hipoteca Naranja Fija de ING cuenta con un TIN que se sitúa en el 3,75% con todas las bonificaciones.

En Hipotecas.com no ofrecen, por ahora, la opción de acogerse a bonificaciones para reducir su tipo de interés, por lo que es el más alto de todas las ofertas: 3,95% fijo los primeros 10 años y euríbor + 1,29% los 20 restantes. En esta entidad su tipo fijo 100% es hasta un punto superior que la parte fija de la mixta a 30 años.

Ventajas y desventajas de las hipotecas mixtas

Una de las ventajas de las hipotecas mixtas es que normalmente ofrecen a los clientes tipos de interés más bajos en el tramo fijo que las propias hipotecas fijas al 100%. De esta manera, una persona que tenga una hipoteca mixta pagará menos cuota en el tramo fijo que el que ha escogido una hipoteca totalmente fija.

Eso sí, una vez pasado el tramo fijo, llega su gran desventaja: el tramo variable en el que el hipotecado se enfrenta a una gran incertidumbre al no saber desde el inicio la cuota que va a pagar, ya que depende de cómo esté el euríbor entonces. “Partiendo de esta base, cuanto mayor sea el plazo de amortización, también será mayor la incertidumbre para el prestatario, que no puede controlar los valores del euríbor a largo plazo”, explica el director de Hipotecas de iAhorro.

Y es que, con el euríbor disparado, que lleva desde finales de abril en positivo, no parece que vaya a bajar al menos a corto o medio plazo, por lo que los intereses de las hipotecas fijas están creciendo. ¿Podría ser una oportunidad para las hipotecas mixtas? “Un tipo fijo bajo los primeros años de la hipoteca ser una opción para los clientes que busquen ahora estabilidad y crean que en 10 años el euríbor ya haya podido bajar”, responde Simone Colombelli, que finaliza: “Si yo tuviera que hacer una inversión, invertiría en vivienda y a tipo mixto, porque cuando pasen 5-10 años y llegue la parte variable, puede que haya mejores ofertas en el mercado y podría cambiar sin problema la hipoteca, a una fija, a una variable o a otra mixta mejor”.